אקטוארים בעיתונות

סמינר בנושא של השפעת ביג דאטא, בינה מלאכותית ולמידת מכונה

05/09/2021

סמינר בנושא של השפעת ביג דאטא, בינה מלאכותית ולמידת מכונה

05/09/2021

יותר מ-100 חברי אגודת האקטוארים השתתפו בסמינר על יישומים בתחום באמצעות כלים חדשניים

אקטוארים בכירים מחו"ל הרצו בסמינר המקוון על הטמעתם של ביג דאטה, בינה מלאכותית ולמידת מכונה, יחד עם הרמת כוסית לראש השנה

אגודת האקטוארים בישראל ערכה ביום חמישי שחלף מפגש בזום לרגל ראש השנה, בסימן חדשנות בעולם האקטואריה יותר מ-100 חברי אגודה השתתפו במפגש, בהם בכירים במגזר הציבורי, בחברות הביטוח, בגופי הפנסיה ובשוק החופשי.

במסגרת המפגש התקיים סמינר מקצועי על יישומים בתחום האקטואריה באמצעות כלים חדשניים, הכוללים למידת מכונה, בינה מלאכותית וביג דאטה.

יוזם הסמינר, חבר הוועד המנהל באגודה, דניאל ישראלי, הסביר: "נושא החדשנות מתכתב עם השינויים בטכנולוגיה, ברגולציה ובמאפייני הסביבה העסקית בשוק הביטוח והפיננסים, לרבות התנהגות הצרכנים. לאור השינויים הללו, האקטוארים נדרשים במרחב אחריותם לשאת ארגז ידע וכלים מתקדם, המשלב יישומים מעולמות התוכן הדיגיטלי והטכנולוני. זאת, לטובת חיזוק יכולתם כאוטוריטה עסקית, פיננסית וחשבונאית במציאות מורכבת מאוד, המושפעת סמכלול רחב מאוד של משתנים מאתגרים, ברמת המאקרו והמיקרו. בסופו של דבר, רק לאקטוארים יש את היכולת לשלב בין

הראייה העסקית לבין הבנת הנתונים והמודלים, כך שהם אלו שצריכים להוביל גם את ההטמעה והיישום בארגונים של הביג דאטה, למידת המכונה ובינה מלאכותית:

לדברי ישראלי, הכמכהן כאקטואר הראשי וחבר הנהלה של איילון, "הסמינר היווה נדבך נוסף בתהליכים שמובילה האגודה לשילוב החדשנות. בעבודת האקטוארים. תכליתם של התהליכים היא לממש את הפוטנציאל המקצועי הרב שטמון במרחב הווירטואלי לאנליטיקה עסקית ולחקר נתונים".

היישומים בעזרת הכלים החדשניים הללו הוצגו על ידי שלושה אקטוארים בכירים מחו"ל, המשתייכים לארגון האקטוארים הבין-לאומי. הרצאתם התבססה על מחקר מקיף שערכו בנושא בקרב אקטוארים מבריטניה, שנחשבת למובילה עולמית בתחום האקטואריה, יחד עם אקטוארים ממדינות נוספות באירופה ובדרום אפריקה.

נשיאת האגודה דפנה קאופמן: "האגודה ממשיכה בעשייתה הענפה ומציבה את קידום החדשנות באקטואריה כאחד מיעדיה האסטרטגיים הסרכזיים, באמצעות תהליכי למידה טתמשכים והרחבת אופקים. יעד זה נובע. מהמציאות המשתנה ומתוך הכרה בתרומתם של יישומים חדשניים לביסוס מעמדם המקצועי של האקטוארים בישראל, העומדים בחזית הידע והמיומנויות".

אקטוארים בכירים מחו"ל הרצו בסמינר המקוון על הטמעתם של ביג דאטה, בינה מלאכותית ולמידת מכונה, יחד עם הרמת כוסית לראש השנה

אגודת האקטוארים בישראל ערכה ביום חמישי שחלף מפגש בזום לרגל ראש השנה, בסימן חדשנות בעולם האקטואריה יותר מ-100 חברי אגודה השתתפו במפגש, בהם בכירים במגזר הציבורי, בחברות הביטוח, בגופי הפנסיה ובשוק החופשי.

במסגרת המפגש התקיים סמינר מקצועי על יישומים בתחום האקטואריה באמצעות כלים חדשניים, הכוללים למידת מכונה, בינה מלאכותית וביג דאטה.

יוזם הסמינר, חבר הוועד המנהל באגודה, דניאל ישראלי, הסביר: "נושא החדשנות מתכתב עם השינויים בטכנולוגיה, ברגולציה ובמאפייני הסביבה העסקית בשוק הביטוח והפיננסים, לרבות התנהגות הצרכנים. לאור השינויים הללו, האקטוארים נדרשים במרחב אחריותם לשאת ארגז ידע וכלים מתקדם, המשלב יישומים מעולמות התוכן הדיגיטלי והטכנולוני. זאת, לטובת חיזוק יכולתם כאוטוריטה עסקית, פיננסית וחשבונאית במציאות מורכבת מאוד, המושפעת סמכלול רחב מאוד של משתנים מאתגרים, ברמת המאקרו והמיקרו. בסופו של דבר, רק לאקטוארים יש את היכולת לשלב בין

הראייה העסקית לבין הבנת הנתונים והמודלים, כך שהם אלו שצריכים להוביל גם את ההטמעה והיישום בארגונים של הביג דאטה, למידת המכונה ובינה מלאכותית:

לדברי ישראלי, הכמכהן כאקטואר הראשי וחבר הנהלה של איילון, "הסמינר היווה נדבך נוסף בתהליכים שמובילה האגודה לשילוב החדשנות. בעבודת האקטוארים. תכליתם של התהליכים היא לממש את הפוטנציאל המקצועי הרב שטמון במרחב הווירטואלי לאנליטיקה עסקית ולחקר נתונים".

היישומים בעזרת הכלים החדשניים הללו הוצגו על ידי שלושה אקטוארים בכירים מחו"ל, המשתייכים לארגון האקטוארים הבין-לאומי. הרצאתם התבססה על מחקר מקיף שערכו בנושא בקרב אקטוארים מבריטניה, שנחשבת למובילה עולמית בתחום האקטואריה, יחד עם אקטוארים ממדינות נוספות באירופה ובדרום אפריקה.

נשיאת האגודה דפנה קאופמן: "האגודה ממשיכה בעשייתה הענפה ומציבה את קידום החדשנות באקטואריה כאחד מיעדיה האסטרטגיים הסרכזיים, באמצעות תהליכי למידה טתמשכים והרחבת אופקים. יעד זה נובע. מהמציאות המשתנה ומתוך הכרה בתרומתם של יישומים חדשניים לביסוס מעמדם המקצועי של האקטוארים בישראל, העומדים בחזית הידע והמיומנויות".

קורס “איזון משאבים” מחזור ראשון

21/01/2024

קורס “איזון משאבים” מחזור ראשון

21/01/2024

Midlife Career Pivots with Mark Barda

01/06/2023

Midlife Career Pivots with Mark Barda

01/06/2023

הנבחרת של 40 עד 40 – האקטוארית הבכירה שמבינה על בשרה את ההתמודדות עם היעדר כיסוי ביטוחי

14/12/2021

הנבחרת של 40 עד 40 – האקטוארית הבכירה שמבינה על בשרה את ההתמודדות עם היעדר כיסוי ביטוחי

14/12/2021

מפגש באוניברסיטת חיפה לרגל פתיחת שנת הלימודים

20/10/2021

מפגש באוניברסיטת חיפה לרגל פתיחת שנת הלימודים

20/10/2021

מפגש באוניברסיטת חיפה לרגל פתיחת שנת הלימודים באקטואריה

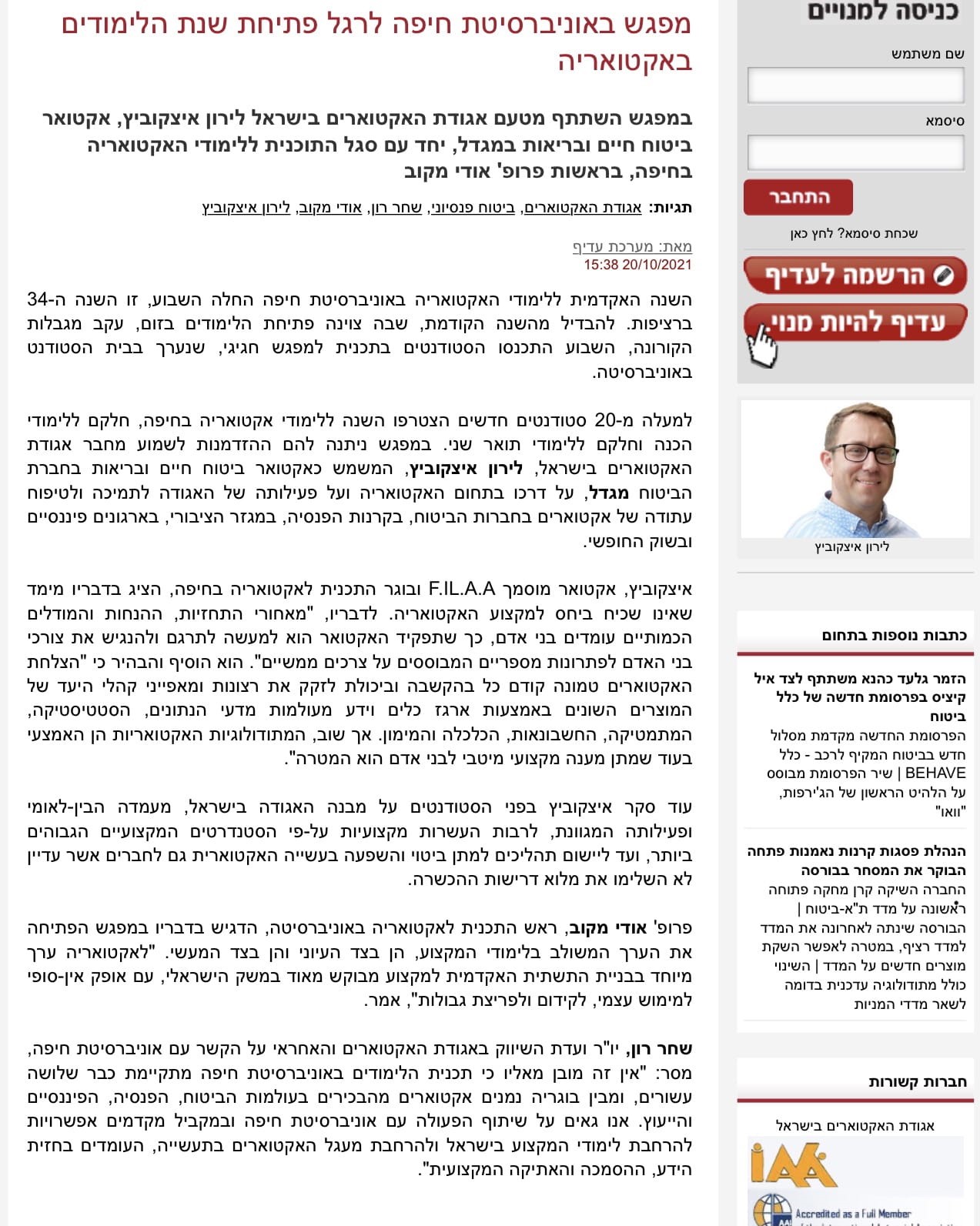

במפגש השתתף מטעם אגודת האקטוארים בישראל לירון איצקוביץ, אקטואר ביטוח חיים ובריאות במגדל, יחד עם סגל התוכנית ללימודי האקטואריה בחיפה, בראשות פרופ' אודי מקוב

תגיות: אגודת האקטוארים, ביטוח פנסיוני, שחר רון, אודי מקוב, לירון איצקוביץ

מאת: מערכת עדיף

20/10/2021

השנה האקדמית ללימודי האקטואריה באוניברסיטת חיפה החלה השבוע, זו השנה ה-34 ברציפות. להבדיל מהשנה הקודמת, שבה צוינה פתיחת הלימודים בזום, עקב מגבלות הקורונה, השבוע התכנסו הסטודנטים בתכנית למפגש חגיגי, שנערך בבית הסטודנט באוניברסיטה.

למעלה מ-20 סטודנטים חדשים הצטרפו השנה ללימודי אקטואריה בחיפה, חלקם ללימודי הכנה וחלקם ללימודי תואר שני. במפגש ניתנה להם ההזדמנות לשמוע מחבר אגודת האקטוארים בישראל, לירון איצקוביץ, המשמש כאקטואר ביטוח חיים ובריאות בחברת הביטוח מגדל, על דרכו בתחום האקטואריה ועל פעילותה של האגודה לתמיכה ולטיפוח עתודה של אקטוארים בחברות הביטוח, בקרנות הפנסיה, במגזר הציבורי, בארגונים פיננסיים ובשוק החופשי.

איצקוביץ, אקטואר מוסמך F.IL.A.A ובוגר התכנית לאקטואריה בחיפה, הציג בדבריו מימד שאינו שכיח ביחס למקצוע האקטואריה. לדבריו, "מאחורי התחזיות, ההנחות והמודלים הכמותיים עומדים בני אדם, כך שתפקיד האקטואר הוא למעשה לתרגם ולהנגיש את צורכי בני האדם לפתרונות מספריים המבוססים על צרכים ממשיים". הוא הוסיף והבהיר כי "הצלחת האקטוארים טמונה קודם כל בהקשבה וביכולת לזקק את רצונות ומאפייני קהלי היעד של המוצרים השונים באמצעות ארגז כלים וידע מעולמות מדעי הנתונים, הסטטיסטיקה, המתמטיקה, החשבונאות, הכלכלה והמימון. אך שוב, המתודולוגיות האקטואריות הן האמצעי בעוד שמתן מענה מקצועי מיטבי לבני אדם הוא המטרה".

עוד סקר איצקוביץ בפני הסטודנטים על מבנה האגודה בישראל, מעמדה הבין-לאומי ופעילותה המגוונת, לרבות העשרות מקצועיות על-פי הסטנדרטים המקצועיים הגבוהים ביותר, ועד ליישום תהליכים למתן ביטוי והשפעה בעשייה האקטוארית גם לחברים אשר עדיין לא השלימו את מלוא דרישות ההכשרה.

פרופ' אודי מקוב, ראש התכנית לאקטואריה באוניברסיטה, הדגיש בדבריו במפגש הפתיחה את הערך המשולב בלימודי המקצוע, הן בצד העיוני והן בצד המעשי. "לאקטואריה ערך מיוחד בבניית התשתית האקדמית למקצוע מבוקש מאוד במשק הישראלי, עם אופק אין-סופי למימוש עצמי, לקידום ולפריצת גבולות", אמר.

שחר רון, יו"ר ועדת השיווק באגודת האקטוארים והאחראי על הקשר עם אוניברסיטת חיפה, מסר: "אין זה מובן מאליו כי תכנית הלימודים באוניברסיטת חיפה מתקיימת כבר שלושה עשורים, ומבין בוגריה נמנים אקטוארים מהבכירים בעולמות הביטוח, הפנסיה, הפיננסיים והייעוץ. אנו גאים על

שיתוף הפעולה עם אוניברסיטת חיפה ובמקביל מקדמים אפשרויות להרחבת לימודי המקצוע בישראל ולהרחבת מעגל האקטוארים בתעשייה, העומדים בחזית הידע, ההסמכה והאתיקה המקצועית".

במפגש השתתף מטעם אגודת האקטוארים בישראל לירון איצקוביץ, אקטואר ביטוח חיים ובריאות במגדל, יחד עם סגל התוכנית ללימודי האקטואריה בחיפה, בראשות פרופ' אודי מקוב

תגיות: אגודת האקטוארים, ביטוח פנסיוני, שחר רון, אודי מקוב, לירון איצקוביץ

מאת: מערכת עדיף

20/10/2021

השנה האקדמית ללימודי האקטואריה באוניברסיטת חיפה החלה השבוע, זו השנה ה-34 ברציפות. להבדיל מהשנה הקודמת, שבה צוינה פתיחת הלימודים בזום, עקב מגבלות הקורונה, השבוע התכנסו הסטודנטים בתכנית למפגש חגיגי, שנערך בבית הסטודנט באוניברסיטה.

למעלה מ-20 סטודנטים חדשים הצטרפו השנה ללימודי אקטואריה בחיפה, חלקם ללימודי הכנה וחלקם ללימודי תואר שני. במפגש ניתנה להם ההזדמנות לשמוע מחבר אגודת האקטוארים בישראל, לירון איצקוביץ, המשמש כאקטואר ביטוח חיים ובריאות בחברת הביטוח מגדל, על דרכו בתחום האקטואריה ועל פעילותה של האגודה לתמיכה ולטיפוח עתודה של אקטוארים בחברות הביטוח, בקרנות הפנסיה, במגזר הציבורי, בארגונים פיננסיים ובשוק החופשי.

איצקוביץ, אקטואר מוסמך F.IL.A.A ובוגר התכנית לאקטואריה בחיפה, הציג בדבריו מימד שאינו שכיח ביחס למקצוע האקטואריה. לדבריו, "מאחורי התחזיות, ההנחות והמודלים הכמותיים עומדים בני אדם, כך שתפקיד האקטואר הוא למעשה לתרגם ולהנגיש את צורכי בני האדם לפתרונות מספריים המבוססים על צרכים ממשיים". הוא הוסיף והבהיר כי "הצלחת האקטוארים טמונה קודם כל בהקשבה וביכולת לזקק את רצונות ומאפייני קהלי היעד של המוצרים השונים באמצעות ארגז כלים וידע מעולמות מדעי הנתונים, הסטטיסטיקה, המתמטיקה, החשבונאות, הכלכלה והמימון. אך שוב, המתודולוגיות האקטואריות הן האמצעי בעוד שמתן מענה מקצועי מיטבי לבני אדם הוא המטרה".

עוד סקר איצקוביץ בפני הסטודנטים על מבנה האגודה בישראל, מעמדה הבין-לאומי ופעילותה המגוונת, לרבות העשרות מקצועיות על-פי הסטנדרטים המקצועיים הגבוהים ביותר, ועד ליישום תהליכים למתן ביטוי והשפעה בעשייה האקטוארית גם לחברים אשר עדיין לא השלימו את מלוא דרישות ההכשרה.

פרופ' אודי מקוב, ראש התכנית לאקטואריה באוניברסיטה, הדגיש בדבריו במפגש הפתיחה את הערך המשולב בלימודי המקצוע, הן בצד העיוני והן בצד המעשי. "לאקטואריה ערך מיוחד בבניית התשתית האקדמית למקצוע מבוקש מאוד במשק הישראלי, עם אופק אין-סופי למימוש עצמי, לקידום ולפריצת גבולות", אמר.

שחר רון, יו"ר ועדת השיווק באגודת האקטוארים והאחראי על הקשר עם אוניברסיטת חיפה, מסר: "אין זה מובן מאליו כי תכנית הלימודים באוניברסיטת חיפה מתקיימת כבר שלושה עשורים, ומבין בוגריה נמנים אקטוארים מהבכירים בעולמות הביטוח, הפנסיה, הפיננסיים והייעוץ. אנו גאים על

שיתוף הפעולה עם אוניברסיטת חיפה ובמקביל מקדמים אפשרויות להרחבת לימודי המקצוע בישראל ולהרחבת מעגל האקטוארים בתעשייה, העומדים בחזית הידע, ההסמכה והאתיקה המקצועית".

חברת אגודת האקטוארים עדי שמעוני מדברת על מקצוע האקטואריה

08/10/2021

חברת אגודת האקטוארים עדי שמעוני מדברת על מקצוע האקטואריה

08/10/2021

עדי שמעוני, אקטוארית

מה עושה אקטוארית?

אני אקטוארית בחברת ביטוח גדולה. אני מחשבת את הסיכון שבביטוח אדם על פי נתונים אישיים ודמוגרפיים ולפי רמת הסיכון, וכך נקבעת עלות הביטוח שהוא ישלם.

אני מחשבת כמה כסף חברות הביטוח צריכות להחזיק כדי לשלם על תביעות ואירועי ביטוח, וכמה הון נחוץ לחברה אם תתרחש סדרת אירועים קיצוניים בפרק זמן קצר. את כל החישובים אנחנו מבצעים בהתבסס על מודלים סטטיסטיים,

איך התחלת לעבוד בתחום?

ההורים שלי עוסקים בתחום הביטוח ולמדתי תואר ראשון בכלכלה. גם ההורים וגם אחד המרצים אמרו לי שלדעתם אקטואריה תתאים לי. מרבית האקטוארים לומדים תואר שני בסטטיסטיקה ואקטואריה. אני ניגשתי למבחני האגודה הבריטית לאקטואריה, מסלול קצת אחר. אחרי הבחינות התקבלתי לעבודה בחברת ביטוח גדולה לתפקיד חישוב התחייבויות לביטוחי חיים. לפני שנתיים סיימתי את כל המבחנים להפוך ל"אקטוארית מלאה" ועברתי להיות אחראית על הצד האקטוארי בפרויקט חדש בחברה.

למי זה מתאים?

אקטואריה היא מקצוע שמתאים לאוהבי מספרים וסטטיסטיקה; למי שרוצים להבין איפה המציאות פוגשת את התחזיות ולהחליט אם צריך להתאים את התחשיבים, לאנשים שאוהבים עסקים ורוצים להתמקצע בתמחור וברווחיות. למי שכאשר היו ילדים וישבו על פאזלים

וחידות הגיון והיום אוהבים ניתוחי דו"חות מודכבים.

מה את אוהבת במקצוע?.

אני אוהבת את האתגר. לפעמים חוקרים מודלים סטטיסטיים, לפעמים חוקרים מה קורה בעולם העסקי, התחום משתנה: התנהגויות של מבוטחים לא בהכרח יחזרו על עצמן. למשל בקורונה אנשים התנהגו אחרת ועולם הביטוח הגיב בהתאם. לדוגמה, לא היה צורך לבטח אנשים לפני טיסות לחו"ל כי לא היו טיסות, ולכן לא מכרנו פוליסות כאלה. אחרי שמיפינו את השינוי, יש להתאים מודלים לשינוי הזה בהתנהגות המבוטחים.

מה את לא אוהבת במקצוע?.

לפחות פעם ביום שואלים אותי מה זה אקטואריה ותמיד קשה להסביר, אבל אני מקווה שהצלחתי.

טעות של מתחילים.

כמחשבים את ההתחייבויות הכספיות של חברה , יש להצמיד את הכסף למדד המחירים לצרכן, שמשתנה כל חודש. אם המדד עלה ותובעים מאיתנו ביטוח - נשלם ללקוחות שלנו סכום גבוה יותר מאשר אם המדד ירד. כאקטוארית מתחילה, שכחתי לעדכן מדד בחישוב שעשיתי וזה שינה משהו בחישוב. טעויות מהסוג יכולות להזיז גם מיליוני שקלים ובאחריות האקטוארית הממונה לעבור על הדו"ח ולבדוק שהכול תקין. לשמחתי זה היה סכום קטנטן בחישוב והאקטוארית הממונה שעברה על הדו"ח וחתמה עליו מצאה את הטעות לפני הדיווח. למדתי שחייבים לעדכן מדד ולבדוק את עצמי יותר, וגם שהטעות הזאת קורית לכל אקטואר מתחיל,

כמה עובדות על אקטואריה

* הכשרה

כדי להיות אקטואר מוסמך יש לעבור חמש בחינות מקצועיות ושלוש שנות התמחות. הבחינות בארץ הן הבחינות של איגוד האקטוארים הבריטי, והן מתקיימות באנגלית. לתואר ראשון אפשר להגיע מכל תחום, עדיפות לבעלי תארים בתחום משיק: חשבונאות, סטטיסטיקה, מתמטיקה, כלכלה. תואר שני בתחום קיים רק באוניברסיטת חיפה אך ניתן לגשת לבחינות גם בלי תואר.

* אגודת האקטוארים בישראל

האגודה מונה כ-400 חברים, אך החברות אינה חובה.

* איפה הכסף

שכר התחלתי: 10-11 אלף ₪ אחרי שנתיים-שלוש השכר מוכפל.

* שכירים או עצמאים

שכירים עובדים בגופי ביטוח, בקרנות פנסיה ושם הם קובעים את עלות הפנסיה ומכינים דו"חות כספיים. בבנקים ובחברות פיננסיות הם עוסקים בניתוח ובחיזוי מצבים כלכליים.

אקטוארים עצמאים נותנים חוות דעת בבתי משפט, בעיקר בנושאי גירושין, תביעות נזיקין ומכרזים. התחום סובל ממחסור בכוח אדם.

מה עושה אקטוארית?

אני אקטוארית בחברת ביטוח גדולה. אני מחשבת את הסיכון שבביטוח אדם על פי נתונים אישיים ודמוגרפיים ולפי רמת הסיכון, וכך נקבעת עלות הביטוח שהוא ישלם.

אני מחשבת כמה כסף חברות הביטוח צריכות להחזיק כדי לשלם על תביעות ואירועי ביטוח, וכמה הון נחוץ לחברה אם תתרחש סדרת אירועים קיצוניים בפרק זמן קצר. את כל החישובים אנחנו מבצעים בהתבסס על מודלים סטטיסטיים,

איך התחלת לעבוד בתחום?

ההורים שלי עוסקים בתחום הביטוח ולמדתי תואר ראשון בכלכלה. גם ההורים וגם אחד המרצים אמרו לי שלדעתם אקטואריה תתאים לי. מרבית האקטוארים לומדים תואר שני בסטטיסטיקה ואקטואריה. אני ניגשתי למבחני האגודה הבריטית לאקטואריה, מסלול קצת אחר. אחרי הבחינות התקבלתי לעבודה בחברת ביטוח גדולה לתפקיד חישוב התחייבויות לביטוחי חיים. לפני שנתיים סיימתי את כל המבחנים להפוך ל"אקטוארית מלאה" ועברתי להיות אחראית על הצד האקטוארי בפרויקט חדש בחברה.

למי זה מתאים?

אקטואריה היא מקצוע שמתאים לאוהבי מספרים וסטטיסטיקה; למי שרוצים להבין איפה המציאות פוגשת את התחזיות ולהחליט אם צריך להתאים את התחשיבים, לאנשים שאוהבים עסקים ורוצים להתמקצע בתמחור וברווחיות. למי שכאשר היו ילדים וישבו על פאזלים

וחידות הגיון והיום אוהבים ניתוחי דו"חות מודכבים.

מה את אוהבת במקצוע?.

אני אוהבת את האתגר. לפעמים חוקרים מודלים סטטיסטיים, לפעמים חוקרים מה קורה בעולם העסקי, התחום משתנה: התנהגויות של מבוטחים לא בהכרח יחזרו על עצמן. למשל בקורונה אנשים התנהגו אחרת ועולם הביטוח הגיב בהתאם. לדוגמה, לא היה צורך לבטח אנשים לפני טיסות לחו"ל כי לא היו טיסות, ולכן לא מכרנו פוליסות כאלה. אחרי שמיפינו את השינוי, יש להתאים מודלים לשינוי הזה בהתנהגות המבוטחים.

מה את לא אוהבת במקצוע?.

לפחות פעם ביום שואלים אותי מה זה אקטואריה ותמיד קשה להסביר, אבל אני מקווה שהצלחתי.

טעות של מתחילים.

כמחשבים את ההתחייבויות הכספיות של חברה , יש להצמיד את הכסף למדד המחירים לצרכן, שמשתנה כל חודש. אם המדד עלה ותובעים מאיתנו ביטוח - נשלם ללקוחות שלנו סכום גבוה יותר מאשר אם המדד ירד. כאקטוארית מתחילה, שכחתי לעדכן מדד בחישוב שעשיתי וזה שינה משהו בחישוב. טעויות מהסוג יכולות להזיז גם מיליוני שקלים ובאחריות האקטוארית הממונה לעבור על הדו"ח ולבדוק שהכול תקין. לשמחתי זה היה סכום קטנטן בחישוב והאקטוארית הממונה שעברה על הדו"ח וחתמה עליו מצאה את הטעות לפני הדיווח. למדתי שחייבים לעדכן מדד ולבדוק את עצמי יותר, וגם שהטעות הזאת קורית לכל אקטואר מתחיל,

כמה עובדות על אקטואריה

* הכשרה

כדי להיות אקטואר מוסמך יש לעבור חמש בחינות מקצועיות ושלוש שנות התמחות. הבחינות בארץ הן הבחינות של איגוד האקטוארים הבריטי, והן מתקיימות באנגלית. לתואר ראשון אפשר להגיע מכל תחום, עדיפות לבעלי תארים בתחום משיק: חשבונאות, סטטיסטיקה, מתמטיקה, כלכלה. תואר שני בתחום קיים רק באוניברסיטת חיפה אך ניתן לגשת לבחינות גם בלי תואר.

* אגודת האקטוארים בישראל

האגודה מונה כ-400 חברים, אך החברות אינה חובה.

* איפה הכסף

שכר התחלתי: 10-11 אלף ₪ אחרי שנתיים-שלוש השכר מוכפל.

* שכירים או עצמאים

שכירים עובדים בגופי ביטוח, בקרנות פנסיה ושם הם קובעים את עלות הפנסיה ומכינים דו"חות כספיים. בבנקים ובחברות פיננסיות הם עוסקים בניתוח ובחיזוי מצבים כלכליים.

אקטוארים עצמאים נותנים חוות דעת בבתי משפט, בעיקר בנושאי גירושין, תביעות נזיקין ומכרזים. התחום סובל ממחסור בכוח אדם.

סמינר בנושא של השפעת ביג דאטא, בינה מלאכותית ולמידת מכונה

05/09/2021

יותר מ-100 חברי אגודת האקטוארים השתתפו בסמינר על יישומים בתחום באמצעות כלים חדשניים

אקטוארים בכירים מחו"ל הרצו בסמינר המקוון על הטמעתם של ביג דאטה, בינה מלאכותית ולמידת מכונה, יחד עם הרמת כוסית לראש השנה

אגודת האקטוארים בישראל ערכה ביום חמישי שחלף מפגש בזום לרגל ראש השנה, בסימן חדשנות בעולם האקטואריה יותר מ-100 חברי אגודה השתתפו במפגש, בהם בכירים במגזר הציבורי, בחברות הביטוח, בגופי הפנסיה ובשוק החופשי.

במסגרת המפגש התקיים סמינר מקצועי על יישומים בתחום האקטואריה באמצעות כלים חדשניים, הכוללים למידת מכונה, בינה מלאכותית וביג דאטה.

יוזם הסמינר, חבר הוועד המנהל באגודה, דניאל ישראלי, הסביר: "נושא החדשנות מתכתב עם השינויים בטכנולוגיה, ברגולציה ובמאפייני הסביבה העסקית בשוק הביטוח והפיננסים, לרבות התנהגות הצרכנים. לאור השינויים הללו, האקטוארים נדרשים במרחב אחריותם לשאת ארגז ידע וכלים מתקדם, המשלב יישומים מעולמות התוכן הדיגיטלי והטכנולוני. זאת, לטובת חיזוק יכולתם כאוטוריטה עסקית, פיננסית וחשבונאית במציאות מורכבת מאוד, המושפעת סמכלול רחב מאוד של משתנים מאתגרים, ברמת המאקרו והמיקרו. בסופו של דבר, רק לאקטוארים יש את היכולת לשלב בין

הראייה העסקית לבין הבנת הנתונים והמודלים, כך שהם אלו שצריכים להוביל גם את ההטמעה והיישום בארגונים של הביג דאטה, למידת המכונה ובינה מלאכותית:

לדברי ישראלי, הכמכהן כאקטואר הראשי וחבר הנהלה של איילון, "הסמינר היווה נדבך נוסף בתהליכים שמובילה האגודה לשילוב החדשנות. בעבודת האקטוארים. תכליתם של התהליכים היא לממש את הפוטנציאל המקצועי הרב שטמון במרחב הווירטואלי לאנליטיקה עסקית ולחקר נתונים".

היישומים בעזרת הכלים החדשניים הללו הוצגו על ידי שלושה אקטוארים בכירים מחו"ל, המשתייכים לארגון האקטוארים הבין-לאומי. הרצאתם התבססה על מחקר מקיף שערכו בנושא בקרב אקטוארים מבריטניה, שנחשבת למובילה עולמית בתחום האקטואריה, יחד עם אקטוארים ממדינות נוספות באירופה ובדרום אפריקה.

נשיאת האגודה דפנה קאופמן: "האגודה ממשיכה בעשייתה הענפה ומציבה את קידום החדשנות באקטואריה כאחד מיעדיה האסטרטגיים הסרכזיים, באמצעות תהליכי למידה טתמשכים והרחבת אופקים. יעד זה נובע. מהמציאות המשתנה ומתוך הכרה בתרומתם של יישומים חדשניים לביסוס מעמדם המקצועי של האקטוארים בישראל, העומדים בחזית הידע והמיומנויות".

אקטוארים בכירים מחו"ל הרצו בסמינר המקוון על הטמעתם של ביג דאטה, בינה מלאכותית ולמידת מכונה, יחד עם הרמת כוסית לראש השנה

אגודת האקטוארים בישראל ערכה ביום חמישי שחלף מפגש בזום לרגל ראש השנה, בסימן חדשנות בעולם האקטואריה יותר מ-100 חברי אגודה השתתפו במפגש, בהם בכירים במגזר הציבורי, בחברות הביטוח, בגופי הפנסיה ובשוק החופשי.

במסגרת המפגש התקיים סמינר מקצועי על יישומים בתחום האקטואריה באמצעות כלים חדשניים, הכוללים למידת מכונה, בינה מלאכותית וביג דאטה.

יוזם הסמינר, חבר הוועד המנהל באגודה, דניאל ישראלי, הסביר: "נושא החדשנות מתכתב עם השינויים בטכנולוגיה, ברגולציה ובמאפייני הסביבה העסקית בשוק הביטוח והפיננסים, לרבות התנהגות הצרכנים. לאור השינויים הללו, האקטוארים נדרשים במרחב אחריותם לשאת ארגז ידע וכלים מתקדם, המשלב יישומים מעולמות התוכן הדיגיטלי והטכנולוני. זאת, לטובת חיזוק יכולתם כאוטוריטה עסקית, פיננסית וחשבונאית במציאות מורכבת מאוד, המושפעת סמכלול רחב מאוד של משתנים מאתגרים, ברמת המאקרו והמיקרו. בסופו של דבר, רק לאקטוארים יש את היכולת לשלב בין

הראייה העסקית לבין הבנת הנתונים והמודלים, כך שהם אלו שצריכים להוביל גם את ההטמעה והיישום בארגונים של הביג דאטה, למידת המכונה ובינה מלאכותית:

לדברי ישראלי, הכמכהן כאקטואר הראשי וחבר הנהלה של איילון, "הסמינר היווה נדבך נוסף בתהליכים שמובילה האגודה לשילוב החדשנות. בעבודת האקטוארים. תכליתם של התהליכים היא לממש את הפוטנציאל המקצועי הרב שטמון במרחב הווירטואלי לאנליטיקה עסקית ולחקר נתונים".

היישומים בעזרת הכלים החדשניים הללו הוצגו על ידי שלושה אקטוארים בכירים מחו"ל, המשתייכים לארגון האקטוארים הבין-לאומי. הרצאתם התבססה על מחקר מקיף שערכו בנושא בקרב אקטוארים מבריטניה, שנחשבת למובילה עולמית בתחום האקטואריה, יחד עם אקטוארים ממדינות נוספות באירופה ובדרום אפריקה.

נשיאת האגודה דפנה קאופמן: "האגודה ממשיכה בעשייתה הענפה ומציבה את קידום החדשנות באקטואריה כאחד מיעדיה האסטרטגיים הסרכזיים, באמצעות תהליכי למידה טתמשכים והרחבת אופקים. יעד זה נובע. מהמציאות המשתנה ומתוך הכרה בתרומתם של יישומים חדשניים לביסוס מעמדם המקצועי של האקטוארים בישראל, העומדים בחזית הידע והמיומנויות".

חברת אגודת האקטוארים מגיבה בנושא של משבר שינוי האקלים

18/08/2021

חברת אגודת האקטוארים מגיבה בנושא של משבר שינוי האקלים

18/08/2021

Aon על אפקט משבר האקלים: נזקי השיטפונות באירופה הקיץ נאמדים ביותר מ-25 מיליארד דולר

ברוקר הביטוח הבינלאומי מעריך כי המשקעים הקיצוניים ביולי השנה גרמו לאירוע

השיטפונות היקר ביותר והקטלני ביותר שתועד באירופה ב-30 השנה האחרונות

בארגון האקטוארים הבינלאומי הוקמה בשיתוף עם אגודת האקטוארים הישראלית

ועדה מיוחדת למיפוי סיכוני האקלים על פי ניתוח תרחישים בסביבות אקלים משתנות

ממדי הנזקים הכספיים של השיטפונות במרכז אירופה באמצע יולי ממשיכים להתפתח. לפי

דיווח של ברוקר הביטוח הבין-לאומי Aon, נזקים אלו צפויים להגיע לכ-25 מיליארד דולר, כאשר כ-80% מכלל הנזקים מקורם בגרמניה. האירוע צפוי להיות אירוע מזג האוויר היקר ביותר שתועד באירופה והקטלני ביותר ב-30 השנים שחלפו. כמו כן, מדובר באירוע אסון

הטבע השני היקר ביותר באירופה ב-40 השנה האחרונות, אחרי רעידת האדמה באיטליה ב-1980 בחישוב מותאם אינפלציה. תנאי מזג האוויר הקיצוני הביאו לפגיעה קשה בתשתיות, בתים פרטיים, מבני ציבור, בתי עסק ורכבים. בגרמניה נהרגו 197 אנשים וצפוי נזק ישיר של כ-20 מיליארד דולר, בעוד שמבטחי המדינה צפויים להפסדים מבוטחים של 5.3 עד 6.5 מיליארד דולר. בלגיה רשמה את אירוע השיטפון הקטלני והיקר ביותר בתולדותיה, עם 42 הרוגים ונזקים חמורים. נזק נרחב נוסף נרשם בהולנד, לוקסמבורג וצרפת.

אסון הטבע המשמעותי הקודם שהתרחש במרכז אירופה היה ביוני 2013, לאחר ששיטפונות עזים אילצו עשרות אלפים בגרמניה, הונגריה וצ'כיה להתפנות מבתיהם שהוצפו. לפחות 22 איש קיפחו את חייהם והנזק הוערך ב-13.2 מיליארד דולר. מתוכם רק 3.9 מיליארד דולר היו מכוסים בביטוח. לפי האיגוד הגרמני, ה-GDV, רק 46% מהבתים שנפגעו מהשיטפונות ביולי האחרון היו מבוטחים. תמונה דומה עולה מניתוח סדרת השיטפונות לאורך השנים, המציף את הפער המשמעותי הקיים בין היקף הנזקים הכלכליים של אסונות טבע לבין היקף הרכוש המבוטח. שנפגע כתוצאה מאירועים אלו. "ההתחממות הגלובלית ושינויי האקלים הקיצוניים מאתגרים כיום גם את עולם הביטוח", אומרת האקטוארית והאחראית ביטוח חיים ובריאות ב-Aon Reinsurance מקבוצת פוליסה ו-inst Tech Israel גייסל פז. "מניתוח אירועי השיטפונות והסופות באירופה עולה בבירור פער משמעותי

בין סך הנזקים הכלכליים אשר נבעו מאסונות הטבע לעומת הנזקים המבוטחים. פער זה מצביע על מצב של תת-ביטוח, החושף את האזרחים לעלויות כספיות אדירות בשיקום ובחידוש רכושם הפרטי, ללא כיסוי ביטוחי מתאים כנגד קטסטרופות טבעי. פז, החברה באגודת האקטוארים בישראל, מציינת כי "לאור הערכות הנזק העצום ולאחר שמתבהרת התמונה בנוגע לשיעור הנזק שאינו מבטוח, מתחזקת החשיבות של צמצום הפער בהגנה הביטוחית במקרה של קטסטרופות, ופיתוח מערכות לניתוח מגמות המספקות התרעה מוקדמות לאוכלוסיות הרלוונטיות". לדבריה, "אנו עדים לשינויי אקלים המשפיעים לא רק על סיכונים מעולם הביטוח הכללי, כמו רכוש ודירות. ההשפעה הצפויה לטווח הארוך היא הרבה יותר רחבה ונוגעת גם לביטוחי חיים בריאות ופנסיה, בעקבות ההשפעות על תחלואה ותמותה".

בארגון האקטוארים הבינלאומי ה-AII, הוקמה בשיתוף עם האגודה הישראלית ועדה מיוחדת

למיפוי סיכוני האקלים על פי ניתוח תרחישים בסביבות אקלים משתנות. בישראל מסבירים

כי "המחקר האקטוארי לכימות השפעות הביטוח הוא בשלבים מוקדמים מאוד, עם טווח תחזיות רחב מאוד, לכן היישום הוא בדרך של תרחישים ועל בסיס מחקרים מדעיים". "בדפוסי מזג אוויר קיצוניים בעולם המתחמם", מוסבר בניתוח של Aon, "עליות הטמפרטורות פועלות כמאיץ לתהליך האידוי, לעתים מעל האוקיינוסים או מקורות מים גדולים אחרים. בתהליך האידוי מוכנסת יותר לחות לאטמוספירה, העלולה להביא לאירועי גשמים כבדים ביותר. מכיוון שכל עלייה בטמפרטורות מעלה את אחוזי הלחות באטמוספירה. מרגע שהאטמוספרה איננה יכולה לספוג עוד את הלחות, זו תהפוך למושקעים במסגרת מחזור המים, כמו בשיטפונות ברחבי אירופה ביוני האחרון".

ברוקר הביטוח הבינלאומי מעריך כי המשקעים הקיצוניים ביולי השנה גרמו לאירוע

השיטפונות היקר ביותר והקטלני ביותר שתועד באירופה ב-30 השנה האחרונות

בארגון האקטוארים הבינלאומי הוקמה בשיתוף עם אגודת האקטוארים הישראלית

ועדה מיוחדת למיפוי סיכוני האקלים על פי ניתוח תרחישים בסביבות אקלים משתנות

ממדי הנזקים הכספיים של השיטפונות במרכז אירופה באמצע יולי ממשיכים להתפתח. לפי

דיווח של ברוקר הביטוח הבין-לאומי Aon, נזקים אלו צפויים להגיע לכ-25 מיליארד דולר, כאשר כ-80% מכלל הנזקים מקורם בגרמניה. האירוע צפוי להיות אירוע מזג האוויר היקר ביותר שתועד באירופה והקטלני ביותר ב-30 השנים שחלפו. כמו כן, מדובר באירוע אסון

הטבע השני היקר ביותר באירופה ב-40 השנה האחרונות, אחרי רעידת האדמה באיטליה ב-1980 בחישוב מותאם אינפלציה. תנאי מזג האוויר הקיצוני הביאו לפגיעה קשה בתשתיות, בתים פרטיים, מבני ציבור, בתי עסק ורכבים. בגרמניה נהרגו 197 אנשים וצפוי נזק ישיר של כ-20 מיליארד דולר, בעוד שמבטחי המדינה צפויים להפסדים מבוטחים של 5.3 עד 6.5 מיליארד דולר. בלגיה רשמה את אירוע השיטפון הקטלני והיקר ביותר בתולדותיה, עם 42 הרוגים ונזקים חמורים. נזק נרחב נוסף נרשם בהולנד, לוקסמבורג וצרפת.

אסון הטבע המשמעותי הקודם שהתרחש במרכז אירופה היה ביוני 2013, לאחר ששיטפונות עזים אילצו עשרות אלפים בגרמניה, הונגריה וצ'כיה להתפנות מבתיהם שהוצפו. לפחות 22 איש קיפחו את חייהם והנזק הוערך ב-13.2 מיליארד דולר. מתוכם רק 3.9 מיליארד דולר היו מכוסים בביטוח. לפי האיגוד הגרמני, ה-GDV, רק 46% מהבתים שנפגעו מהשיטפונות ביולי האחרון היו מבוטחים. תמונה דומה עולה מניתוח סדרת השיטפונות לאורך השנים, המציף את הפער המשמעותי הקיים בין היקף הנזקים הכלכליים של אסונות טבע לבין היקף הרכוש המבוטח. שנפגע כתוצאה מאירועים אלו. "ההתחממות הגלובלית ושינויי האקלים הקיצוניים מאתגרים כיום גם את עולם הביטוח", אומרת האקטוארית והאחראית ביטוח חיים ובריאות ב-Aon Reinsurance מקבוצת פוליסה ו-inst Tech Israel גייסל פז. "מניתוח אירועי השיטפונות והסופות באירופה עולה בבירור פער משמעותי

בין סך הנזקים הכלכליים אשר נבעו מאסונות הטבע לעומת הנזקים המבוטחים. פער זה מצביע על מצב של תת-ביטוח, החושף את האזרחים לעלויות כספיות אדירות בשיקום ובחידוש רכושם הפרטי, ללא כיסוי ביטוחי מתאים כנגד קטסטרופות טבעי. פז, החברה באגודת האקטוארים בישראל, מציינת כי "לאור הערכות הנזק העצום ולאחר שמתבהרת התמונה בנוגע לשיעור הנזק שאינו מבטוח, מתחזקת החשיבות של צמצום הפער בהגנה הביטוחית במקרה של קטסטרופות, ופיתוח מערכות לניתוח מגמות המספקות התרעה מוקדמות לאוכלוסיות הרלוונטיות". לדבריה, "אנו עדים לשינויי אקלים המשפיעים לא רק על סיכונים מעולם הביטוח הכללי, כמו רכוש ודירות. ההשפעה הצפויה לטווח הארוך היא הרבה יותר רחבה ונוגעת גם לביטוחי חיים בריאות ופנסיה, בעקבות ההשפעות על תחלואה ותמותה".

בארגון האקטוארים הבינלאומי ה-AII, הוקמה בשיתוף עם האגודה הישראלית ועדה מיוחדת

למיפוי סיכוני האקלים על פי ניתוח תרחישים בסביבות אקלים משתנות. בישראל מסבירים

כי "המחקר האקטוארי לכימות השפעות הביטוח הוא בשלבים מוקדמים מאוד, עם טווח תחזיות רחב מאוד, לכן היישום הוא בדרך של תרחישים ועל בסיס מחקרים מדעיים". "בדפוסי מזג אוויר קיצוניים בעולם המתחמם", מוסבר בניתוח של Aon, "עליות הטמפרטורות פועלות כמאיץ לתהליך האידוי, לעתים מעל האוקיינוסים או מקורות מים גדולים אחרים. בתהליך האידוי מוכנסת יותר לחות לאטמוספירה, העלולה להביא לאירועי גשמים כבדים ביותר. מכיוון שכל עלייה בטמפרטורות מעלה את אחוזי הלחות באטמוספירה. מרגע שהאטמוספרה איננה יכולה לספוג עוד את הלחות, זו תהפוך למושקעים במסגרת מחזור המים, כמו בשיטפונות ברחבי אירופה ביוני האחרון".

חברה באגודת האקטוארים מונתה ליו”ר זמני של כלל ביטוח

23/08/2020

חברה באגודת האקטוארים מונתה ליו”ר זמני של כלל ביטוח

23/08/2020

חנה מזל מרגליות מונתה ליו"ר הזמני של כלל ביטוח במקום דני נוה

מרגליות מכהנת כדירקטורית בחברה מינואר 2016 | היא בעלת משרד ייעוץ אקטוארי עצמאי, מופת מוצרים פיננסים, בו היא משמשת כמנכ"ל | היא גם מכהנת כמנכ"ל גליל מור מוצרים פיננסים

מאת: מערכת עדיף

10:57 23/08/2020

חנה מזל (מלי) מרגליות מונתה ליו"ר הזמני של קבוצת כלל ביטוח במקום דני נוה

שהודיע על פרישה בחודש יוני. מרגליות שהחלה לכהן כיו"ר הזמני ביום שישי, ה-21 באוגוסט, שימשה דירקטורית בחברה מה-1 בינואר 2016. היא גם משמשת כחברת ועדת השקעות נוסטרו של כלל חברה לביטוח מה-17 באוגוסט 2018. מרגליות הינה חברה באגודת האקטוארים בישראל ומוסמכת גם לניהול סיכונים תאגידי מטעם האגודה הבינלאומית לניהול סיכונים Global CERA, מרגליות היא יו"ר ועדת הקורונה של אגודת האקטוארים.

מרגליות היא בעליו של משרד ייעוץ אקטוארי עצמאי, מופת מוצרים פיננסים המעניק שירותי יעוץ לבתי השקעות, גופים מוסדיים וממשלתיים הנוגעים לתמחור מוצרים, שווי הוגן, שערוך נכסים לא סחירים וניתוח הסיכונים הטמונים במגוון מוצרים פיננסיים. היא משמשת כמנכ"ל החברה, וגם כמנכ"ל גליל מור מוצרים פיננסים. למרגליות תואר ראשון בכלכלה ותקשורת ותואר מוסמך במנהל עסקים, התמחות במימון ומערכות מידע – שניהם מהאוניברסיטה העברית בירושלים.

נוה פרש על רקע ההחלטה שלא להיענות לבקשתו להחליף את המנכ"ל יורם נוה והביקורת שנמתחה עליו בעקבות כך בדירקטוריון. קודם להודעת הפרישה הוא גם הודיע כי אין בכוונתו להתמודד על תקופת כהונה נוספת כיו"ר. "הדירקטוריון אימץ את מסקנת הבודק לפיה נפל פגם בהתנהלות יו"ר הדירקטוריון, ומצר על הצעתו של היו"ר למנכ"ל להגיע להסכמה על מועד סיום כהונה מיוזמתו, מבלי שהוחלט על כך על ידי מליאת הדירקטוריון. פעולה שבין השאר הייתה יכולה להביא לתוצאות בלתי רצויות", הסבירו בדירקטוריון כלל ביטוח, בעקבות דיון שנערך ובו אושרו המלצות דוח הביקורת החיצוני שהכין הבודק החיצוני, שופט העליון בדימוס יורם דנציגר. מאגודת האקטוארים בישראל נמסר: "האקטוארית מלי מרגליות הינה חברה מלאה באגודת האקטוארים בישראל. מלי עומדת בראשות ועדת הקורונה של אגודת

האקטוארים. הוועדה הוקמה על-ידי האגודה לאחר פרוץ מגפת הקורונה ולצורך בחינה מקצועית של השלכות הנגיף על תחומי הביטוח, הפנסיה, החיסכון והיבטים תאגידיים. ממצאיה של הוועדה מאירים זוויות חשובות רבות, בעלות ערך עצום להתנהלות ענף הביטוח בישראל אל מול הנסיבות הגלובליות חסרות התקדים. בנוסף להכשרתה אקטוארים בישראל כאקטוארית מלאה, מלי מוסמכת גם לניהול סיכונים תאגידי Global CERA.

"אנו מברכים על מינוייה של מלי ליו"ר הזמנית של קבוצת כלל. תפקידה החדש הינו פסגה נוספת, שאליה האקטוארים מגיעים הודות למעמדם כאוטוריטה עסקית, פיננסית וחשבונאית, בצד ההערכה הרבה שרוחש השוק לידע, ליכולות, למומחיות ולראייה המרחבית של האקטוארים. אין לנו ספק, כי מלי תמלא את תפקידה בראש קבוצת כלל בצורה המקצועית, האחראית והנאמנה ביותר, ואנו מאחלים לה הצלחה רבה".

מרגליות מכהנת כדירקטורית בחברה מינואר 2016 | היא בעלת משרד ייעוץ אקטוארי עצמאי, מופת מוצרים פיננסים, בו היא משמשת כמנכ"ל | היא גם מכהנת כמנכ"ל גליל מור מוצרים פיננסים

מאת: מערכת עדיף

10:57 23/08/2020

חנה מזל (מלי) מרגליות מונתה ליו"ר הזמני של קבוצת כלל ביטוח במקום דני נוה

שהודיע על פרישה בחודש יוני. מרגליות שהחלה לכהן כיו"ר הזמני ביום שישי, ה-21 באוגוסט, שימשה דירקטורית בחברה מה-1 בינואר 2016. היא גם משמשת כחברת ועדת השקעות נוסטרו של כלל חברה לביטוח מה-17 באוגוסט 2018. מרגליות הינה חברה באגודת האקטוארים בישראל ומוסמכת גם לניהול סיכונים תאגידי מטעם האגודה הבינלאומית לניהול סיכונים Global CERA, מרגליות היא יו"ר ועדת הקורונה של אגודת האקטוארים.

מרגליות היא בעליו של משרד ייעוץ אקטוארי עצמאי, מופת מוצרים פיננסים המעניק שירותי יעוץ לבתי השקעות, גופים מוסדיים וממשלתיים הנוגעים לתמחור מוצרים, שווי הוגן, שערוך נכסים לא סחירים וניתוח הסיכונים הטמונים במגוון מוצרים פיננסיים. היא משמשת כמנכ"ל החברה, וגם כמנכ"ל גליל מור מוצרים פיננסים. למרגליות תואר ראשון בכלכלה ותקשורת ותואר מוסמך במנהל עסקים, התמחות במימון ומערכות מידע – שניהם מהאוניברסיטה העברית בירושלים.

נוה פרש על רקע ההחלטה שלא להיענות לבקשתו להחליף את המנכ"ל יורם נוה והביקורת שנמתחה עליו בעקבות כך בדירקטוריון. קודם להודעת הפרישה הוא גם הודיע כי אין בכוונתו להתמודד על תקופת כהונה נוספת כיו"ר. "הדירקטוריון אימץ את מסקנת הבודק לפיה נפל פגם בהתנהלות יו"ר הדירקטוריון, ומצר על הצעתו של היו"ר למנכ"ל להגיע להסכמה על מועד סיום כהונה מיוזמתו, מבלי שהוחלט על כך על ידי מליאת הדירקטוריון. פעולה שבין השאר הייתה יכולה להביא לתוצאות בלתי רצויות", הסבירו בדירקטוריון כלל ביטוח, בעקבות דיון שנערך ובו אושרו המלצות דוח הביקורת החיצוני שהכין הבודק החיצוני, שופט העליון בדימוס יורם דנציגר. מאגודת האקטוארים בישראל נמסר: "האקטוארית מלי מרגליות הינה חברה מלאה באגודת האקטוארים בישראל. מלי עומדת בראשות ועדת הקורונה של אגודת

האקטוארים. הוועדה הוקמה על-ידי האגודה לאחר פרוץ מגפת הקורונה ולצורך בחינה מקצועית של השלכות הנגיף על תחומי הביטוח, הפנסיה, החיסכון והיבטים תאגידיים. ממצאיה של הוועדה מאירים זוויות חשובות רבות, בעלות ערך עצום להתנהלות ענף הביטוח בישראל אל מול הנסיבות הגלובליות חסרות התקדים. בנוסף להכשרתה אקטוארים בישראל כאקטוארית מלאה, מלי מוסמכת גם לניהול סיכונים תאגידי Global CERA.

"אנו מברכים על מינוייה של מלי ליו"ר הזמנית של קבוצת כלל. תפקידה החדש הינו פסגה נוספת, שאליה האקטוארים מגיעים הודות למעמדם כאוטוריטה עסקית, פיננסית וחשבונאית, בצד ההערכה הרבה שרוחש השוק לידע, ליכולות, למומחיות ולראייה המרחבית של האקטוארים. אין לנו ספק, כי מלי תמלא את תפקידה בראש קבוצת כלל בצורה המקצועית, האחראית והנאמנה ביותר, ואנו מאחלים לה הצלחה רבה".

ועדת הקורונה של ועדת האקטוארים על ביטוחי נסיעות לחו”ל

23/08/2020

ועדת הקורונה של ועדת האקטוארים על ביטוחי נסיעות לחו”ל

23/08/2020

האקטוארים: "יש להביא בחשבון גם את היבטי הטיסה עצמה כגורם מגדיל סיכון"

מניתוח שערכו בוועדת הקורונה של אגודת האקטוארים בישראל, עולה כי כיסוי ביטוח רפואי למחלת הקורונה הינו ביטוח ישים למטרת נסיעות לחו"ל, אולם הוא יחייב זמני תגובה מהירים

מאת מערכת עדיף

13:11 23/08/2020

'עם התפרצות מגפת הקורונה נוסף לפוליסת הנסיעות לחו"ל סיכון חדש ויש להתייחס אליו כאל כיסוי חדש בפוליסה שאין עליו מידע רב, על כל המשתמע מכך - כך קובעים האקטוארים החברים בוועדת הקורונה של אגודת האקטוארים בישראל, במקביל לפתיחתם ההדרגתית של השמיים לטיסות. הוועדה, שבראשה עומדת האקטוארית מזל (מלי) מרגליות, CERA), F.IL.AA), הוקמה על-ידי אגודת האקטוארים הישראלית לאחר פרוץ מגפת הקורונה ולצורך בחינה מקצועית של השלכות הנגיף על תחומי הביטוח, הפנסיה והחיסכון. עם צוות האקטוארים שבחנו את סוגיית ביטוח הנסיעות לחו"ל נמנו בנוסף למרגליות מיכל תמיר )FILA.A), עמיעד בן מאיר(FILLA.A), דפנה ויהראוך (FILLA.A) ועוזרות האקטואר שרון וייס ויהודית אליהו.

חבר האגודה פרופ' יאיר באבד(FILA.A) ליווה אקדמית את עבודת הצוות. מהממצאים של הוועדה, באחד מתחומי המשק הנפגעים ביותר עקב משבר הקורונה - התעופה וכפועל יוצא מכך ביטוח הנסיעות לחו"ל, ניתחו ומצאו האקטוארים כי "לפי המידע שנאסף עד כה על המחלה, רק שיעור נמוך של נדבקים מפתח סימפטומים ועוד פחות מהם מתדרדר למצב קשה שמחייב הנשמה ואף למוות. מכאן וככלל כיסוי ביטוח רפואי למחלת הקורונה הינו ביטוח ישים, כולל במקרים בהם מתפתחת המחלה למצבים קשים ולסכומי הביטוח אשר יכולים להגיע למאות אלפי דולרים".

האקטוארים מוסיפים ומצביעים על הערך הביטוחי אשר קיים גם בפוליסת נסיעות המחריגה את הכיסוי למחלת הקורונה ומציינים, כי "תרחישים רפואיים רבים עלולים להתרגש על מבוטחים בזמן שהייתם בחו"ל, כשרובם אינם קשורים למחלת הקורונה. לכן, לפוליסה זו יש ערך ללקוח גם אם תנאי הפוליסה כוללים החרגה גורפת למחלת הקורונה".

עם זאת, לטענתם 'להחרגה של מחלת הקורונה מהפוליסה יש היבטים שליליים, שאותם יש לשקול, בהם: עלות הטיפול בקורונה למבוטח שעלול להידבק בחו"ל ולהיקלע למצב של אשפוז ממושך ויקר; קושי בהפרדה בין מקרה ביטוח שנובע מהידבקות בקורונה לבין החמרה במחלה קיימת שבה לוקה המבוטח בעת ניהול תביעות. כלומר, הקושי באבחון האם החשיפה לקורונה החמירה את מצב המבוטח או שהחמרת המחלה אינה קשורה כלל לקורונה, אירועים שאינם תלויים במבוטח - מקרה ביטוח עבור מבוטחים שלא חלו בקורונה כמו: סגירת השמיים וכניסה לבידוד, ביטול נסיעה ושינוי מועד הטיסה". לדברי האקטוארים אפשרות נוספת היא ליצירת כיסוי למחלת הקורונה בנספח נפרד שמוחרג מהכיסוי הכללי. כיסוי כזה יאפשר לנהל את הסיכונים הבריאותיים, את ההחרגות ואת גבולות האחריות לפי המציאות המשתנה של המחלה במדינות שונות. הוא יאפשר גם להחיל תנאים משתנים לפי תנאי החיתום השונים כמו גיל, מחלות רקע וארץ היעד.

חוסר הבהירות סביב ביטוח הנסיעות לחו"ל נובע בעיקר מהיעדר ניסיון בשלב החיתום )קבלת המבוטח לביטוח) ובשלב ניהול התביעות בנושא, בהשפעת המחלה החדשה והתפתחותה כל העת.

'מדיניות החיתום של פוליסה, שכוללת כיסוי למחלת הקורונה, מחייבת התייחסות למגוון גורמים כמו: רמת תחלואה ביעד המבוטח, עמידת המבוטח בכללי מדינת היעד, הצהרות בריאות, גיל, מגדר ומצבו הרפואי של המבוטח. למדדים אלה בנוסף לעלות הבידוד. האשפוז והטסה רפואית מיוחדת של המבוטח, יש השפעה ישירה על הערכת הסיכון הביטוחי".

תחת חוסר בהירות זו, הרי כל פוליסת הנסיעות לחו"ל צפויה להשתנות באופן דרמטי ברמת ההתחייבויות מהמבוטח בעת ההצטרפות לביטוח וברמת הכיסויים החדשים בעידן הקורונה. מבין אלה, מונים האקטוארים שורה של כיסויים חדשים אפשריים, בהם: כיסוי בגין שהייה בבידוד, כיסוי בגין בדיקות קורונה, כיסוי בגין ביטול טיסה/שינוי מועד טיסה לפני העלייה למטוס, כיסוי חילוץ וכולל הצורך בחילוץ מבוטחים לפני סגירת השמיים במדינות ירוקות, וכיסוי ביטוחי עבור בני משפחה של חולה קורונה. עוד מציינים האקטוארים משתנים אשר בשלב זה הינם בגדר סימני שאלה, כאמור בשל היעדר מידע וניסיון מספיקים. כך למשל, היבטים הקשורים לטיסה עצמה ובהם: משך הטיסה, הצפיפות במטוס והמחלקה שבה המבוטח יטוס (פירסט קלאס, ביזנס או תיירות)

ועד לשילוב עצירות ביניים עד למדינת היעד. לפני עידן הקורונה להיבטים אלה לא הייתה

משמעות בביטוח הנסיעות.

"כעת", טוענים האקטוארים, "יש להביא בחשבון גם את היבטי הטיסה עצמה כגורם מגדיל סיכון בעת נחיתה וחשיפה נוספת בטרמינל או בשהייה ממושכת יותר במטוס או אפילו ביחס למקום מושבו של הנוסע במטוס". דוגמא בולטת נוספת לשינויים הדרמטיים, שצפויים לחול בביטוח הנסיעות, הוא בעת יציאה לשייט בספינות תענוגות והצורך לבחון בשלב החיתום את רמת הסיכון הן בגין משך השייט והן בגין אזורי עגינה.

"הניסיון והמידע הרפואי המצטברים על מחלת הקורונה יסייעו להבין את הסיכון הביטוחיי

מניתוח שערכו בוועדת הקורונה של אגודת האקטוארים בישראל, עולה כי כיסוי ביטוח רפואי למחלת הקורונה הינו ביטוח ישים למטרת נסיעות לחו"ל, אולם הוא יחייב זמני תגובה מהירים

מאת מערכת עדיף

13:11 23/08/2020

'עם התפרצות מגפת הקורונה נוסף לפוליסת הנסיעות לחו"ל סיכון חדש ויש להתייחס אליו כאל כיסוי חדש בפוליסה שאין עליו מידע רב, על כל המשתמע מכך - כך קובעים האקטוארים החברים בוועדת הקורונה של אגודת האקטוארים בישראל, במקביל לפתיחתם ההדרגתית של השמיים לטיסות. הוועדה, שבראשה עומדת האקטוארית מזל (מלי) מרגליות, CERA), F.IL.AA), הוקמה על-ידי אגודת האקטוארים הישראלית לאחר פרוץ מגפת הקורונה ולצורך בחינה מקצועית של השלכות הנגיף על תחומי הביטוח, הפנסיה והחיסכון. עם צוות האקטוארים שבחנו את סוגיית ביטוח הנסיעות לחו"ל נמנו בנוסף למרגליות מיכל תמיר )FILA.A), עמיעד בן מאיר(FILLA.A), דפנה ויהראוך (FILLA.A) ועוזרות האקטואר שרון וייס ויהודית אליהו.

חבר האגודה פרופ' יאיר באבד(FILA.A) ליווה אקדמית את עבודת הצוות. מהממצאים של הוועדה, באחד מתחומי המשק הנפגעים ביותר עקב משבר הקורונה - התעופה וכפועל יוצא מכך ביטוח הנסיעות לחו"ל, ניתחו ומצאו האקטוארים כי "לפי המידע שנאסף עד כה על המחלה, רק שיעור נמוך של נדבקים מפתח סימפטומים ועוד פחות מהם מתדרדר למצב קשה שמחייב הנשמה ואף למוות. מכאן וככלל כיסוי ביטוח רפואי למחלת הקורונה הינו ביטוח ישים, כולל במקרים בהם מתפתחת המחלה למצבים קשים ולסכומי הביטוח אשר יכולים להגיע למאות אלפי דולרים".

האקטוארים מוסיפים ומצביעים על הערך הביטוחי אשר קיים גם בפוליסת נסיעות המחריגה את הכיסוי למחלת הקורונה ומציינים, כי "תרחישים רפואיים רבים עלולים להתרגש על מבוטחים בזמן שהייתם בחו"ל, כשרובם אינם קשורים למחלת הקורונה. לכן, לפוליסה זו יש ערך ללקוח גם אם תנאי הפוליסה כוללים החרגה גורפת למחלת הקורונה".

עם זאת, לטענתם 'להחרגה של מחלת הקורונה מהפוליסה יש היבטים שליליים, שאותם יש לשקול, בהם: עלות הטיפול בקורונה למבוטח שעלול להידבק בחו"ל ולהיקלע למצב של אשפוז ממושך ויקר; קושי בהפרדה בין מקרה ביטוח שנובע מהידבקות בקורונה לבין החמרה במחלה קיימת שבה לוקה המבוטח בעת ניהול תביעות. כלומר, הקושי באבחון האם החשיפה לקורונה החמירה את מצב המבוטח או שהחמרת המחלה אינה קשורה כלל לקורונה, אירועים שאינם תלויים במבוטח - מקרה ביטוח עבור מבוטחים שלא חלו בקורונה כמו: סגירת השמיים וכניסה לבידוד, ביטול נסיעה ושינוי מועד הטיסה". לדברי האקטוארים אפשרות נוספת היא ליצירת כיסוי למחלת הקורונה בנספח נפרד שמוחרג מהכיסוי הכללי. כיסוי כזה יאפשר לנהל את הסיכונים הבריאותיים, את ההחרגות ואת גבולות האחריות לפי המציאות המשתנה של המחלה במדינות שונות. הוא יאפשר גם להחיל תנאים משתנים לפי תנאי החיתום השונים כמו גיל, מחלות רקע וארץ היעד.

חוסר הבהירות סביב ביטוח הנסיעות לחו"ל נובע בעיקר מהיעדר ניסיון בשלב החיתום )קבלת המבוטח לביטוח) ובשלב ניהול התביעות בנושא, בהשפעת המחלה החדשה והתפתחותה כל העת.

'מדיניות החיתום של פוליסה, שכוללת כיסוי למחלת הקורונה, מחייבת התייחסות למגוון גורמים כמו: רמת תחלואה ביעד המבוטח, עמידת המבוטח בכללי מדינת היעד, הצהרות בריאות, גיל, מגדר ומצבו הרפואי של המבוטח. למדדים אלה בנוסף לעלות הבידוד. האשפוז והטסה רפואית מיוחדת של המבוטח, יש השפעה ישירה על הערכת הסיכון הביטוחי".

תחת חוסר בהירות זו, הרי כל פוליסת הנסיעות לחו"ל צפויה להשתנות באופן דרמטי ברמת ההתחייבויות מהמבוטח בעת ההצטרפות לביטוח וברמת הכיסויים החדשים בעידן הקורונה. מבין אלה, מונים האקטוארים שורה של כיסויים חדשים אפשריים, בהם: כיסוי בגין שהייה בבידוד, כיסוי בגין בדיקות קורונה, כיסוי בגין ביטול טיסה/שינוי מועד טיסה לפני העלייה למטוס, כיסוי חילוץ וכולל הצורך בחילוץ מבוטחים לפני סגירת השמיים במדינות ירוקות, וכיסוי ביטוחי עבור בני משפחה של חולה קורונה. עוד מציינים האקטוארים משתנים אשר בשלב זה הינם בגדר סימני שאלה, כאמור בשל היעדר מידע וניסיון מספיקים. כך למשל, היבטים הקשורים לטיסה עצמה ובהם: משך הטיסה, הצפיפות במטוס והמחלקה שבה המבוטח יטוס (פירסט קלאס, ביזנס או תיירות)

ועד לשילוב עצירות ביניים עד למדינת היעד. לפני עידן הקורונה להיבטים אלה לא הייתה

משמעות בביטוח הנסיעות.

"כעת", טוענים האקטוארים, "יש להביא בחשבון גם את היבטי הטיסה עצמה כגורם מגדיל סיכון בעת נחיתה וחשיפה נוספת בטרמינל או בשהייה ממושכת יותר במטוס או אפילו ביחס למקום מושבו של הנוסע במטוס". דוגמא בולטת נוספת לשינויים הדרמטיים, שצפויים לחול בביטוח הנסיעות, הוא בעת יציאה לשייט בספינות תענוגות והצורך לבחון בשלב החיתום את רמת הסיכון הן בגין משך השייט והן בגין אזורי עגינה.

"הניסיון והמידע הרפואי המצטברים על מחלת הקורונה יסייעו להבין את הסיכון הביטוחיי

התמודדות עם מגפת הקורונה בביטוחי נסיעות לחו”ל

20/08/2020

התמודדות עם מגפת הקורונה בביטוחי נסיעות לחו”ל

20/08/2020

שדרוג מעמדם של אקטוארים שטרם סיימו תהליך הסמכתם

11/08/2020

שדרוג מעמדם של אקטוארים שטרם סיימו תהליך הסמכתם

11/08/2020

בשורה לאקטוארים: שדרוג משמעותי במעמדם של מי שטרם סיים את הסמכתו

דפנה קאופמן, נשיאת אגודת האקטוארים: "מתן הביטוי לאותם חברים הינו נדבך נוסף בעידודם להשלים את מלוא הכשרתם והשתלבותם בהובלת תחום האקטואריה במשרד האוצר, בחברות הביטוח, בגופי הפנסיה ובשוק הייעוץ

מאת: מערכת עדיף

15:42:11/08/2020

האסיפה הכללית השנתית של אגודת האקטוארים, שנערכה אתמול (ב'), אישרה שינויים מהותיים בתקנון האגודה. במרכזם של השינויים העצמת מעמדם וזכויותיהם של אקטוארים, שאינם אקטוארים מוסמכים. בשל מגבלות הקורונה, התקיימה האסיפה לראשונה באמצעות אפליקציית זום. השתתפו בה יותר מ-100 אקטוארים. אגודת האקטוארים בישראל מונה כיום כ-400 חברים מתוכם 166 אקטוארים במעמד אקטואר מוסמך (FILLAA) בהתאם לתנאי ההכשרה של אגודת האקטוארים הבריטית )Institute and Faculty of Actuaries) ובהתאם לתנאי החברות בדרגה הגבוהה ביותר (Fellow) בארגון האקטוארים הבינלאומי - IAA.

טרם השינויים בתקנון האגודה, מעמדם של כל שאר החברים נקבע על פי ארבעה שלבי הכשרה: "עמית מתמחה Associate', "עמית מתמחה', "עמית אקדמאי" ו"עמית לומד". במסגרת השינויים נוספה הכרה חדשה בשלב הכשרה נוסף של אקטוארים - "אנליסט אקטוארי", במקביל לשינוי הגדרתם של חברי האגודה בשלושה שלבי הכשרה: מ'אקטואר מלא" ל"אקטואר מוסמך, מ"עמית מתמחה Associate" לאקטואר מתמחה Associate" ומעמית מתמחה" ל"עמית מתמחה בכיר', שתקף לחברים באגודה בעלי הסמכה ישראלית עד לתחילת שנת 2008 ובעלי ניסיון מקצועי באקטואריה מעל 10 שנים.

באגודה ציינו, כי השינויים באגודה נבעו משילובם ומתרומתם בשנים האחרונות של חברים באגודה, הנמצאים ברמות שונות של הכשרה ואינם זכאים לתארים הבינלאומיים - A.IL.A.A F.IL.A.A רובם עובדים כבר שנים רבות בתחום, חלקם אף בתפקידי ניהול בכירים, אולם עד עתה הם לא היו רשאים לבחור ולהיבחר לוועדות השונות באגודה. בכך, צועדת האגודה בישראל יחד עם אגודות אחרות בעולם במטרה לתת ביטוי נרחב יותר לאותם חברים שעדיין לא השלימו את מלוא דרישות ההכשרה".

דפנה קאופמן, נשיאת האגודה מסרה, כי "השינויים יאפשרו ליותר חברים באגודה זכות הצבעה ויכולת להשתתף בוועדות האגודה. באמצעות הענקת זכות ההצבעה ואפשרות לקחת חלק בוועדות האגודה השונות, האגודה מעוניינת לספק הכרה רחבה יותר לחברים השונים, לקרב את החברים ולתת להם את היכולת להגביר את השפעתם ומעורבותם בעשייה האקטוארית. אנו מאמינים ששלבי ההתקדמות של החברים באגודה, יוכלו אף

לסייע למעסיקים לקדם ולתגמל אקטוארים, בהתאם להתקדמותם באגודה".

קאופמן הדגישה בדבריה, כי "מתוך החשיבות והתמיכה של האגודה בהשלמת כל השלבים עד לאקטואר מוסמך, יוסיפו השינויים ויתרמו ליצירת מוטיבציה בקרב החברים להגיע לרמת ההכשרה הגבוהה היותר, אשר עומדת בתנאי הכשירות לאקטואר ממונה על-פי הוראות שר האוצר והממונה על רשות שוק ההון. ברור מאליו. כי הציפייה שלנו היא להרחיב את עתודת האקטוארים המוסמכים, שימשיכו ויובילו את תחום האקטואריה במשרד האוצר, בחברות הביטוח, בגופי הפנסיה ובשוק שירותי הייעוץ".

בתוך כך, חלק מהאקטוארים שאינם אקטוארים מוסמכים, יחשבו כחברים רק במסגרת האגודה בישראל ולא יוכרו במסגרת היחסים וההסכמים של האגודה עם גופים בין - לאומיים, בהם אגודת האקטוארים הבין-לאומית (IAA), אגודת האקטוארים הבריטית, CERA ואגודות או גופים בינלאומיים אחרים. כמו כן, אקטוארים מוסמכים בלבד ימשיכו ויכהנו כחברים במוסדות האגודה, בהם: ועד האגודה, ועדת הכשרה, ועדת ביקורת, ועדת ערעורים, ועדת משמעת וועדת כללי מקצוע.

עיקר השינויים יחולו כאמור על אקטוארים שאינם אקטוארים מוסמכים. כך, "אקטואר תמחה Associate יוכל מעתה לחתום כ"אקטואר מתמחה A.IL.A.A, להשתתף ולהצביע באסיפה הכללית של האגודה. כמו-כן, הוא יוכל לבחור ולהיבחר לוועדותיה המקצועיות, מלבד מוסדות האגודה. הזכות להשתתף בדיוני האסיפה הכללית, להצביע, לבחור ולהיבחר, תהיה מעתה תקפה גם לאקטוארים ברמות הסמכה של "עמית מתמחה בכיר" ו"עמית אקדמאי. הזכות

להיבחר לוועדות מקצועיות, תינתן גם ל'אנליסטים אקטואריים", שכאמור עד כה הסמכתם כלל לא הוכרה.

בצד שינויים אלו, ל'עמיתים הלומדים באגודה תשמרנה הזכויות להיות נוכחים ולהשתתף בדיוני האסיפה הכללית של האגודה, אולם כבעבר הם לא יוכלו להצביע באסיפה הכללית, לבחור ולהיבחר או לכהן במוסדות האגודה.

ברמת "אקטוארים מוסמכים", הרי אלו המשתייכים למעמד הגבוה ביותר בקהילת האקטוארים בישראל ובעולם (Fellow, יהיו זכאים כמו בעבר לרשום ליד שמם את האותיות F.IL.A.A.

במסגרת האסיפה סיכמה בנוסף קאופמן את פעילות האגודה לשנת 2019 וכן אושרו דוחותיה הכספיים אשתקד, בהתאם לסקירתו של גזבר האגודה, עמיעד בן מאיר.

דפנה קאופמן, נשיאת אגודת האקטוארים: "מתן הביטוי לאותם חברים הינו נדבך נוסף בעידודם להשלים את מלוא הכשרתם והשתלבותם בהובלת תחום האקטואריה במשרד האוצר, בחברות הביטוח, בגופי הפנסיה ובשוק הייעוץ

מאת: מערכת עדיף

15:42:11/08/2020

האסיפה הכללית השנתית של אגודת האקטוארים, שנערכה אתמול (ב'), אישרה שינויים מהותיים בתקנון האגודה. במרכזם של השינויים העצמת מעמדם וזכויותיהם של אקטוארים, שאינם אקטוארים מוסמכים. בשל מגבלות הקורונה, התקיימה האסיפה לראשונה באמצעות אפליקציית זום. השתתפו בה יותר מ-100 אקטוארים. אגודת האקטוארים בישראל מונה כיום כ-400 חברים מתוכם 166 אקטוארים במעמד אקטואר מוסמך (FILLAA) בהתאם לתנאי ההכשרה של אגודת האקטוארים הבריטית )Institute and Faculty of Actuaries) ובהתאם לתנאי החברות בדרגה הגבוהה ביותר (Fellow) בארגון האקטוארים הבינלאומי - IAA.

טרם השינויים בתקנון האגודה, מעמדם של כל שאר החברים נקבע על פי ארבעה שלבי הכשרה: "עמית מתמחה Associate', "עמית מתמחה', "עמית אקדמאי" ו"עמית לומד". במסגרת השינויים נוספה הכרה חדשה בשלב הכשרה נוסף של אקטוארים - "אנליסט אקטוארי", במקביל לשינוי הגדרתם של חברי האגודה בשלושה שלבי הכשרה: מ'אקטואר מלא" ל"אקטואר מוסמך, מ"עמית מתמחה Associate" לאקטואר מתמחה Associate" ומעמית מתמחה" ל"עמית מתמחה בכיר', שתקף לחברים באגודה בעלי הסמכה ישראלית עד לתחילת שנת 2008 ובעלי ניסיון מקצועי באקטואריה מעל 10 שנים.

באגודה ציינו, כי השינויים באגודה נבעו משילובם ומתרומתם בשנים האחרונות של חברים באגודה, הנמצאים ברמות שונות של הכשרה ואינם זכאים לתארים הבינלאומיים - A.IL.A.A F.IL.A.A רובם עובדים כבר שנים רבות בתחום, חלקם אף בתפקידי ניהול בכירים, אולם עד עתה הם לא היו רשאים לבחור ולהיבחר לוועדות השונות באגודה. בכך, צועדת האגודה בישראל יחד עם אגודות אחרות בעולם במטרה לתת ביטוי נרחב יותר לאותם חברים שעדיין לא השלימו את מלוא דרישות ההכשרה".

דפנה קאופמן, נשיאת האגודה מסרה, כי "השינויים יאפשרו ליותר חברים באגודה זכות הצבעה ויכולת להשתתף בוועדות האגודה. באמצעות הענקת זכות ההצבעה ואפשרות לקחת חלק בוועדות האגודה השונות, האגודה מעוניינת לספק הכרה רחבה יותר לחברים השונים, לקרב את החברים ולתת להם את היכולת להגביר את השפעתם ומעורבותם בעשייה האקטוארית. אנו מאמינים ששלבי ההתקדמות של החברים באגודה, יוכלו אף

לסייע למעסיקים לקדם ולתגמל אקטוארים, בהתאם להתקדמותם באגודה".

קאופמן הדגישה בדבריה, כי "מתוך החשיבות והתמיכה של האגודה בהשלמת כל השלבים עד לאקטואר מוסמך, יוסיפו השינויים ויתרמו ליצירת מוטיבציה בקרב החברים להגיע לרמת ההכשרה הגבוהה היותר, אשר עומדת בתנאי הכשירות לאקטואר ממונה על-פי הוראות שר האוצר והממונה על רשות שוק ההון. ברור מאליו. כי הציפייה שלנו היא להרחיב את עתודת האקטוארים המוסמכים, שימשיכו ויובילו את תחום האקטואריה במשרד האוצר, בחברות הביטוח, בגופי הפנסיה ובשוק שירותי הייעוץ".

בתוך כך, חלק מהאקטוארים שאינם אקטוארים מוסמכים, יחשבו כחברים רק במסגרת האגודה בישראל ולא יוכרו במסגרת היחסים וההסכמים של האגודה עם גופים בין - לאומיים, בהם אגודת האקטוארים הבין-לאומית (IAA), אגודת האקטוארים הבריטית, CERA ואגודות או גופים בינלאומיים אחרים. כמו כן, אקטוארים מוסמכים בלבד ימשיכו ויכהנו כחברים במוסדות האגודה, בהם: ועד האגודה, ועדת הכשרה, ועדת ביקורת, ועדת ערעורים, ועדת משמעת וועדת כללי מקצוע.

עיקר השינויים יחולו כאמור על אקטוארים שאינם אקטוארים מוסמכים. כך, "אקטואר תמחה Associate יוכל מעתה לחתום כ"אקטואר מתמחה A.IL.A.A, להשתתף ולהצביע באסיפה הכללית של האגודה. כמו-כן, הוא יוכל לבחור ולהיבחר לוועדותיה המקצועיות, מלבד מוסדות האגודה. הזכות להשתתף בדיוני האסיפה הכללית, להצביע, לבחור ולהיבחר, תהיה מעתה תקפה גם לאקטוארים ברמות הסמכה של "עמית מתמחה בכיר" ו"עמית אקדמאי. הזכות

להיבחר לוועדות מקצועיות, תינתן גם ל'אנליסטים אקטואריים", שכאמור עד כה הסמכתם כלל לא הוכרה.

בצד שינויים אלו, ל'עמיתים הלומדים באגודה תשמרנה הזכויות להיות נוכחים ולהשתתף בדיוני האסיפה הכללית של האגודה, אולם כבעבר הם לא יוכלו להצביע באסיפה הכללית, לבחור ולהיבחר או לכהן במוסדות האגודה.

ברמת "אקטוארים מוסמכים", הרי אלו המשתייכים למעמד הגבוה ביותר בקהילת האקטוארים בישראל ובעולם (Fellow, יהיו זכאים כמו בעבר לרשום ליד שמם את האותיות F.IL.A.A.

במסגרת האסיפה סיכמה בנוסף קאופמן את פעילות האגודה לשנת 2019 וכן אושרו דוחותיה הכספיים אשתקד, בהתאם לסקירתו של גזבר האגודה, עמיעד בן מאיר.

עופר ברנדט מונה לאקטואר ראשי ברשות שוק ההון

11/08/2020

עופר ברנדט מונה לאקטואר ראשי ברשות שוק ההון

11/08/2020

עופר ברנדט מונה לאקטואר הראשי ברשות שוק ההון

לצד תחום האקטואריה יוביל גם את תחום החדשנות בביטוח | במשך כמעט שני עשורים כיהן כאקטואר הראשי של כלל ביטוח ולפני כן במשך 12 שנים עבד בלונדון | ברקת: המינוי משלים מהלך של הרכבת הנהלה מקצועית

מאת: מערכת עדיף

15:57 11/08/2020

שנה אחרי שעמיר פלד עזב את תפקיד האקטואר הראשי ברשות שוק ההון, אויש התפקיד מחדש. עופר ברנדט מונה לאקטואר הראשי של רשות שוק ההון ביטוח וחיסכון, בה יוביל את תחום האקטואריה ואת תחום החדשנות בביטוח, שתופס תשומת לב הולכת וגדלה באסטרטגיה שמוביל ראש הרשות, ד"ר משה ברקת. הוא יחל את תפקידו בספטמבר 2020.

ברנדט מביא עמו ניסיון מקצועי וניהולי עשיר של מעל 30 שנים. במשך כ-19 שנים כיהן כמשנה למנכ"ל, אקטואר ראשי וחבר הנהלה בכלל חברה לביטוח. לפני כן עבד 12 שנים בלונדון כאקטואר בחברת ביטוח וכן כאקטואר יועץ בחברת הייעוץ וויליס טאורז ווטסון. בשנה האחרונה, מאז סיים את תפקידו בכלל ביטוח, ייעץ ברנדט בעיקר לחברות הזנק והייטק בתחום האינשורטק והחדשנות בארץ ובעולם.

ברנדט בעל תואר שני במנהל עסקים של התוכנית המשולבת למנהלים של קלוג – רקנטי מטעם אוניברסיטת תל אביב ואוניברסיטת נורת'המפטון בשיקגו, ארה"ב. הוא חבר מלא Fellow( של מכון האקטוארים הבריטי וכן (Fellow) של אגודת האקטוארים בישראל. באגודת האקטוארים הישראלית כיהן בעבר כנשיא במשך 6 שנים ומאז מכהן כיו"ר ועדת ההכשרה של האגודה, במטרה להכשיר את הדור הבא של האקטוארים בישראל. כמו כן, ברנדט מחזיק בתעודת ניהול סיכונים תאגידי מטעם האגודה הבינלאומית לניהול סיכונים CERA Global בה הוא גם משמש כחבר הנהלה.

ברשות שוק ההון הסבירו כי תפקיד האקטואר מהווה, כיום עוד יותר מאי פעם, ציר ניהולי מרכזי בחברות הביטוח וקרנות הפנסיה. זאת לאור מעורבותו בשינויים מרחיקי הלכת שעוברת התעשייה בימים אלו בדגש על קביעת כושר הפירעון וההון הכלכלי במסגרת סולבנסי 2 וכן בקביעת ההתחייבויות במסגרת התקן החשבונאי החדש IFRS17 שיכנס לתוקף בינואר 2023.

הממונה על רשות שוק ההון, ד"ר משה ברקת, ברך על הצטרפותו של ברנדט לרשות והוסיף: "הגיוס של עופר משלים מהלך של הרכבת הנהלה מקצועית, מנוסה וחזקה ברשות שוק ההון, הן בקידומים פנימיים והן בצירוף מבחוץ של מנהלים ומנהלות עתירי כישרון ויכולת. עופר יחזק אותנו בתחומי האקטואריה והחדשנות עליהם הוא מופקד, ויתרום לנו רבות מניסיונו ומהידע שלו. אלה נדרשים לאור האתגרים הלא פשוטים עמם מתמודדת הרשות כגוף עצמאי ולאור הרף הגבוה של מטרות שאנו מציבים לעצמנו, במטרה לחולל שינויים משמעותיים בשוק ולטובת הציבור. אני סומך על ההנהלה ועל עובדי הרשות המסורים שנעמוד בכל חזית ויעדי.

מאגודת האקטוארים בישראל נמסר: "אנו מברכים על מינויו של עופר ברנדט לאקטואר הראשי של רשות שוק ההון, ביטוח וחיסכון. עופר הינו מאושיות האקטוארים בישראל ומעמודי התווך של האגודה בישראל. אקטואר בכל רמ"ח איבריו, שתרם רבות לביסוס המקצוע לקידום הידע האקטוארי ולטיפוח עתודות של אקטוארים, המהווים כיום אוטוריטה עסקית, פיננסית וחשבונאית בחברות הביטוח, בגופי הפנסיה ובשוק שירותי הייעוץ, תוך שמירה על מקצועיות ואתיקה ברמות הגבוהות ביותר".

לצד תחום האקטואריה יוביל גם את תחום החדשנות בביטוח | במשך כמעט שני עשורים כיהן כאקטואר הראשי של כלל ביטוח ולפני כן במשך 12 שנים עבד בלונדון | ברקת: המינוי משלים מהלך של הרכבת הנהלה מקצועית

מאת: מערכת עדיף

15:57 11/08/2020

שנה אחרי שעמיר פלד עזב את תפקיד האקטואר הראשי ברשות שוק ההון, אויש התפקיד מחדש. עופר ברנדט מונה לאקטואר הראשי של רשות שוק ההון ביטוח וחיסכון, בה יוביל את תחום האקטואריה ואת תחום החדשנות בביטוח, שתופס תשומת לב הולכת וגדלה באסטרטגיה שמוביל ראש הרשות, ד"ר משה ברקת. הוא יחל את תפקידו בספטמבר 2020.

ברנדט מביא עמו ניסיון מקצועי וניהולי עשיר של מעל 30 שנים. במשך כ-19 שנים כיהן כמשנה למנכ"ל, אקטואר ראשי וחבר הנהלה בכלל חברה לביטוח. לפני כן עבד 12 שנים בלונדון כאקטואר בחברת ביטוח וכן כאקטואר יועץ בחברת הייעוץ וויליס טאורז ווטסון. בשנה האחרונה, מאז סיים את תפקידו בכלל ביטוח, ייעץ ברנדט בעיקר לחברות הזנק והייטק בתחום האינשורטק והחדשנות בארץ ובעולם.

ברנדט בעל תואר שני במנהל עסקים של התוכנית המשולבת למנהלים של קלוג – רקנטי מטעם אוניברסיטת תל אביב ואוניברסיטת נורת'המפטון בשיקגו, ארה"ב. הוא חבר מלא Fellow( של מכון האקטוארים הבריטי וכן (Fellow) של אגודת האקטוארים בישראל. באגודת האקטוארים הישראלית כיהן בעבר כנשיא במשך 6 שנים ומאז מכהן כיו"ר ועדת ההכשרה של האגודה, במטרה להכשיר את הדור הבא של האקטוארים בישראל. כמו כן, ברנדט מחזיק בתעודת ניהול סיכונים תאגידי מטעם האגודה הבינלאומית לניהול סיכונים CERA Global בה הוא גם משמש כחבר הנהלה.

ברשות שוק ההון הסבירו כי תפקיד האקטואר מהווה, כיום עוד יותר מאי פעם, ציר ניהולי מרכזי בחברות הביטוח וקרנות הפנסיה. זאת לאור מעורבותו בשינויים מרחיקי הלכת שעוברת התעשייה בימים אלו בדגש על קביעת כושר הפירעון וההון הכלכלי במסגרת סולבנסי 2 וכן בקביעת ההתחייבויות במסגרת התקן החשבונאי החדש IFRS17 שיכנס לתוקף בינואר 2023.

הממונה על רשות שוק ההון, ד"ר משה ברקת, ברך על הצטרפותו של ברנדט לרשות והוסיף: "הגיוס של עופר משלים מהלך של הרכבת הנהלה מקצועית, מנוסה וחזקה ברשות שוק ההון, הן בקידומים פנימיים והן בצירוף מבחוץ של מנהלים ומנהלות עתירי כישרון ויכולת. עופר יחזק אותנו בתחומי האקטואריה והחדשנות עליהם הוא מופקד, ויתרום לנו רבות מניסיונו ומהידע שלו. אלה נדרשים לאור האתגרים הלא פשוטים עמם מתמודדת הרשות כגוף עצמאי ולאור הרף הגבוה של מטרות שאנו מציבים לעצמנו, במטרה לחולל שינויים משמעותיים בשוק ולטובת הציבור. אני סומך על ההנהלה ועל עובדי הרשות המסורים שנעמוד בכל חזית ויעדי.

מאגודת האקטוארים בישראל נמסר: "אנו מברכים על מינויו של עופר ברנדט לאקטואר הראשי של רשות שוק ההון, ביטוח וחיסכון. עופר הינו מאושיות האקטוארים בישראל ומעמודי התווך של האגודה בישראל. אקטואר בכל רמ"ח איבריו, שתרם רבות לביסוס המקצוע לקידום הידע האקטוארי ולטיפוח עתודות של אקטוארים, המהווים כיום אוטוריטה עסקית, פיננסית וחשבונאית בחברות הביטוח, בגופי הפנסיה ובשוק שירותי הייעוץ, תוך שמירה על מקצועיות ואתיקה ברמות הגבוהות ביותר".

התאמת שאלון בריאות למציאות הקורונה

04/08/2020

התאמת שאלון בריאות למציאות הקורונה

04/08/2020

ברקת איפשר לחברות הביטוח לשאול על קורונה – והן מצאו דרך לנצל זאת

חוזר חדש של הממונה על רשות שוק ההון, משה ברקת, מאפשר לחברות הביטוח לצרף לשאלון הבריאות שלוש שאלות הנוגעות להידבקות בנגיף הקורונה, וזה גרם להן לדחות את מי שהבריא • אקטואר: "כשהמציאות משתנה ומתגלה סיכון נוסף – יש להתאים את שאלות החיתום"

אסא ששון

הממונה על שוק ההון, ביטוח וחיסכון, משה ברקת, שיגרבסוף יולי חוזר שמאפשר לחברות הביטוח להוסיף שלוש שאלות שנוגעות לקורונה, בשאלון הרפואי שמבוטחים נדרשים למלא בביטוחים רבים, ובהם גם בתחומי הגמל והפנסיה. ברקת כתב כי "בעת רכישת הפוליסה, מעביר המבוטח את הסיכון הביטוחי לחברת הביטוח. לנוכח הקורונה עלה הצורך לאפשר ביצוע התאמות מיידיות בהצהרות הבריאות שנדרשים מבוטחים למלא לפני הצטרפותם".

לפי החוזר, חברות הביטוח יהיו רשאיות להוסיף להצהרת הבריאות שעליה מתבקש מבוטח לחתום את השאלות הבאות: האם אושפזת עקב מחלת הקורונה? האם בהתאם לקביעת גורם רפואי אתה כעת חולה בקורונה? והאם יש חשד וקיימת אינדיקציה רפואית ראשונית לכך שאתה חולה בקורונה (לרבות הופעת סימפטומים)?

בכיר בתחום הביטוח ציין כי בימים אלה הפניקס, מנורה מבטחים והראל נמנעות מלצרף אליהן חולי קורונה שהבריאו, שכן הן נדרשות לבצע חיתום פרטני עבורם. החברות לא יודעות כיצד לתמחר את מי שחלה ומה לעשות עם חולים שהבריאו – שכן לא ברור אילו תסמינים

ונזקים בריאותיים עשויים להתפתח אצלם תוצאה מהמחלה.

עמיעד בן מאיר, חבר הוועד המנהל באגודת האקטוארים ומומחה בביטוחי בריאות, אומר כי מבחינה רעיונית, חשוב שניתן יהיה להתאים באופן שוטף את החיתום למציאות הקיימת. "בחוזר מבהיר ברקת כי החיתום נועד למנוע פגיעה בהוגנות הביטוח, כיוון שתכליתו של החיתום היא למנוע מצב שבו מבוטחים בריאים יסבסדו מבוטחים שעשויים לצרוך יותר שירותי בריאות, ובמקום זאת – שכל מבוטח ישלם את עלות הסיכון של עצמו. לכן, כשמתגלה סיכון נוסף יש להתאים לכך את שאלות החיתום".

כיצד יושפע ביטוח הבריאות בשלושת הרבדים שלו – מוות, מחלות קשות ותרופות? בן מאיר

אומר כי "הסיכון למוות אצל חולה בקורונה עולה משמעותית. בנוסף, ההוצאות בגין המחלה משולמות כיום על ידי מערכת הבריאות הציבורית, אבל מה לגבי כיסוי התרופות? כשיהיו תרופות וחיסונים לטיפול בקורונה או בנזקים שהיא גורמת בטווח הארוך - לאנשים שחלו בעבר בקורונה זה יהיה כיסוי משמעותי. גם הכיסוי האמבולטורי עשוי להיות משמעותי אם יהיו בדיקות רפואיות מתקדמות יותר, ואדם עם חשד לקורונה יוכל לבחור לערוך את הבדיקה באופן עצמאי ולא לחכות למשרד הבריאות. "לגבי האפשרות לשאול את שלוש השאלות בפוליסת השתלות, הסכומים שם גבוהים, כך שהחברות צריכות ליטול מרחב בטיחות גדול.

הן צריכות לזהות מראש את הסיכון העודף, ולכן שאלות החיתום מתייחסות גם לכיסוי הזה".

השלכות לטווח הארוך

בן מאיר ציין עוד כי "חיתום מבצעים לטווח הארוך. אדם שהיה חולה, גם אם הוא לא היה סימפטומטי וגם אם לא אושפז – לא ידוע עדיין מה יהיו ההשפעות עליו לטווח ארוך. בהמשך, כשיהיו יותר מחקרים, כל ענף הביטוח יצטרך להתאים את עצמו כדי להגן על המבוטחים ולמנוע פגיעה בהוגנות הביטוח". עם זאת, לדברי בן מאיר, "בכיסוי הבריאות הנפוץ ביותר -

הניתוחים – לא ניתן לשאול את שלוש השאלות הללו. כשרוכשים פוליסה עם כיסוי לניתוחים ולתרופות, ניתן אמנם לשאול את השאלות על הקורונה – אך כנראה לא ניתן להחריג ניתוחים או לשנות פרמיה לניתוחים, אף שהמידע על הקורונה נאסף.

החרגה נוספת היא כיסוי אי כושר עבודה. הסיבה שהמפקח החריג את הכיסויים לניתוחים ולאי כושר עבודה היא שהם מושפעים באופן זניח מהמחלה. אבל ייתכן שבהמשך ניתן יהיה להוסיף את השאלות גם לכיסויים הללו". בן מאיר ציין כי החברות יכולות להוסיף להצהרת הבריאות את שלוש השאלות בלי לבקש מראש אישור מרשות שוק ההון. הן יצטרכו בהמשך לדווח על כך ששאלו את השאלות, אך לא מבעוד מועד.

בנוסף, אמנם ניתן אישור לאותן שאלות, אך הטיוטה לא מונעת מהחברות לבקש לשאול שאלות נוספות אם הן חושבות שראוי לשאול אותן. עם זאת, כדי להרחיב את מספר השאלות הן יצטרכו להגיש בקשה לפיקוח ולקבל אישור לכך".

מה באמת ניתן ללמוד משלוש השאלות?

לגבי השאלה הראשונה שנוגעת לאשפוז, בן מאיר מסביר כי "היא נועדה לזהות את החולים

הקשים שהיו מאושפזים בגלל הקורונה, ולא את נשאי הנגיף שלא פיתחו תסמינים חריפים".

לגבי השאלה השנייה – האם בהתאם לקביעת גורם רפואי אתה כעת חולה בקורונה? בן מאיר מסביר כי "השאלה מתייחסת רק למי שחולה כיום. זהו דגש חשוב, מי שהיה חולה והבריא יענה על שאלה זו בשלילה – ולכן לא ניתן לזהות מי שהיה סימפטומטי בעבר ולגבות

ממנו תעריפים שונים, ואין להוסיף החרגות לביטוח. כלומר, לא ניתן לתת תנאים שונים למבוטח שחלה והבריא מלאדם שלא נדבק. כרגע, מבחינה תעריפית, הידבקות בקורונה אינה פוגעת במבוטחים, וחברות שירצו לשנות תעריפים לחולים, יצטרכו להגיש בקשה לרשות שוק ההון".

לגבי השאלה השלישית - האם יש חשד וקיימת אינדיקציה רפואית ראשונית לכך שאתה חולה בקורונה (לרבות הופעת סימפטומים)? בן מאיר מסביר שהיא נועדה למנוע אפליה של אדם שעושה ביטוח בזמן שהוא חושד שנדבק אך עדיין לא קיבל תשובה חיובית בבדיקת הקורונה.

מרשות שוק ההון נמסר: "הרשות פירסמה טיוטת חוזר להערות ציבור שעוסקת בתוספות בהליך החיתום לאור משבר הקורונה. כל חריגה מההנחיות או ניצול שלהן לרעה תטופל בחומרה".

חוזר חדש של הממונה על רשות שוק ההון, משה ברקת, מאפשר לחברות הביטוח לצרף לשאלון הבריאות שלוש שאלות הנוגעות להידבקות בנגיף הקורונה, וזה גרם להן לדחות את מי שהבריא • אקטואר: "כשהמציאות משתנה ומתגלה סיכון נוסף – יש להתאים את שאלות החיתום"

אסא ששון

הממונה על שוק ההון, ביטוח וחיסכון, משה ברקת, שיגרבסוף יולי חוזר שמאפשר לחברות הביטוח להוסיף שלוש שאלות שנוגעות לקורונה, בשאלון הרפואי שמבוטחים נדרשים למלא בביטוחים רבים, ובהם גם בתחומי הגמל והפנסיה. ברקת כתב כי "בעת רכישת הפוליסה, מעביר המבוטח את הסיכון הביטוחי לחברת הביטוח. לנוכח הקורונה עלה הצורך לאפשר ביצוע התאמות מיידיות בהצהרות הבריאות שנדרשים מבוטחים למלא לפני הצטרפותם".

לפי החוזר, חברות הביטוח יהיו רשאיות להוסיף להצהרת הבריאות שעליה מתבקש מבוטח לחתום את השאלות הבאות: האם אושפזת עקב מחלת הקורונה? האם בהתאם לקביעת גורם רפואי אתה כעת חולה בקורונה? והאם יש חשד וקיימת אינדיקציה רפואית ראשונית לכך שאתה חולה בקורונה (לרבות הופעת סימפטומים)?

בכיר בתחום הביטוח ציין כי בימים אלה הפניקס, מנורה מבטחים והראל נמנעות מלצרף אליהן חולי קורונה שהבריאו, שכן הן נדרשות לבצע חיתום פרטני עבורם. החברות לא יודעות כיצד לתמחר את מי שחלה ומה לעשות עם חולים שהבריאו – שכן לא ברור אילו תסמינים

ונזקים בריאותיים עשויים להתפתח אצלם תוצאה מהמחלה.

עמיעד בן מאיר, חבר הוועד המנהל באגודת האקטוארים ומומחה בביטוחי בריאות, אומר כי מבחינה רעיונית, חשוב שניתן יהיה להתאים באופן שוטף את החיתום למציאות הקיימת. "בחוזר מבהיר ברקת כי החיתום נועד למנוע פגיעה בהוגנות הביטוח, כיוון שתכליתו של החיתום היא למנוע מצב שבו מבוטחים בריאים יסבסדו מבוטחים שעשויים לצרוך יותר שירותי בריאות, ובמקום זאת – שכל מבוטח ישלם את עלות הסיכון של עצמו. לכן, כשמתגלה סיכון נוסף יש להתאים לכך את שאלות החיתום".

כיצד יושפע ביטוח הבריאות בשלושת הרבדים שלו – מוות, מחלות קשות ותרופות? בן מאיר

אומר כי "הסיכון למוות אצל חולה בקורונה עולה משמעותית. בנוסף, ההוצאות בגין המחלה משולמות כיום על ידי מערכת הבריאות הציבורית, אבל מה לגבי כיסוי התרופות? כשיהיו תרופות וחיסונים לטיפול בקורונה או בנזקים שהיא גורמת בטווח הארוך - לאנשים שחלו בעבר בקורונה זה יהיה כיסוי משמעותי. גם הכיסוי האמבולטורי עשוי להיות משמעותי אם יהיו בדיקות רפואיות מתקדמות יותר, ואדם עם חשד לקורונה יוכל לבחור לערוך את הבדיקה באופן עצמאי ולא לחכות למשרד הבריאות. "לגבי האפשרות לשאול את שלוש השאלות בפוליסת השתלות, הסכומים שם גבוהים, כך שהחברות צריכות ליטול מרחב בטיחות גדול.

הן צריכות לזהות מראש את הסיכון העודף, ולכן שאלות החיתום מתייחסות גם לכיסוי הזה".

השלכות לטווח הארוך

בן מאיר ציין עוד כי "חיתום מבצעים לטווח הארוך. אדם שהיה חולה, גם אם הוא לא היה סימפטומטי וגם אם לא אושפז – לא ידוע עדיין מה יהיו ההשפעות עליו לטווח ארוך. בהמשך, כשיהיו יותר מחקרים, כל ענף הביטוח יצטרך להתאים את עצמו כדי להגן על המבוטחים ולמנוע פגיעה בהוגנות הביטוח". עם זאת, לדברי בן מאיר, "בכיסוי הבריאות הנפוץ ביותר -

הניתוחים – לא ניתן לשאול את שלוש השאלות הללו. כשרוכשים פוליסה עם כיסוי לניתוחים ולתרופות, ניתן אמנם לשאול את השאלות על הקורונה – אך כנראה לא ניתן להחריג ניתוחים או לשנות פרמיה לניתוחים, אף שהמידע על הקורונה נאסף.

החרגה נוספת היא כיסוי אי כושר עבודה. הסיבה שהמפקח החריג את הכיסויים לניתוחים ולאי כושר עבודה היא שהם מושפעים באופן זניח מהמחלה. אבל ייתכן שבהמשך ניתן יהיה להוסיף את השאלות גם לכיסויים הללו". בן מאיר ציין כי החברות יכולות להוסיף להצהרת הבריאות את שלוש השאלות בלי לבקש מראש אישור מרשות שוק ההון. הן יצטרכו בהמשך לדווח על כך ששאלו את השאלות, אך לא מבעוד מועד.

בנוסף, אמנם ניתן אישור לאותן שאלות, אך הטיוטה לא מונעת מהחברות לבקש לשאול שאלות נוספות אם הן חושבות שראוי לשאול אותן. עם זאת, כדי להרחיב את מספר השאלות הן יצטרכו להגיש בקשה לפיקוח ולקבל אישור לכך".

מה באמת ניתן ללמוד משלוש השאלות?

לגבי השאלה הראשונה שנוגעת לאשפוז, בן מאיר מסביר כי "היא נועדה לזהות את החולים

הקשים שהיו מאושפזים בגלל הקורונה, ולא את נשאי הנגיף שלא פיתחו תסמינים חריפים".

לגבי השאלה השנייה – האם בהתאם לקביעת גורם רפואי אתה כעת חולה בקורונה? בן מאיר מסביר כי "השאלה מתייחסת רק למי שחולה כיום. זהו דגש חשוב, מי שהיה חולה והבריא יענה על שאלה זו בשלילה – ולכן לא ניתן לזהות מי שהיה סימפטומטי בעבר ולגבות

ממנו תעריפים שונים, ואין להוסיף החרגות לביטוח. כלומר, לא ניתן לתת תנאים שונים למבוטח שחלה והבריא מלאדם שלא נדבק. כרגע, מבחינה תעריפית, הידבקות בקורונה אינה פוגעת במבוטחים, וחברות שירצו לשנות תעריפים לחולים, יצטרכו להגיש בקשה לרשות שוק ההון".

לגבי השאלה השלישית - האם יש חשד וקיימת אינדיקציה רפואית ראשונית לכך שאתה חולה בקורונה (לרבות הופעת סימפטומים)? בן מאיר מסביר שהיא נועדה למנוע אפליה של אדם שעושה ביטוח בזמן שהוא חושד שנדבק אך עדיין לא קיבל תשובה חיובית בבדיקת הקורונה.

מרשות שוק ההון נמסר: "הרשות פירסמה טיוטת חוזר להערות ציבור שעוסקת בתוספות בהליך החיתום לאור משבר הקורונה. כל חריגה מההנחיות או ניצול שלהן לרעה תטופל בחומרה".

ועדה בנושא קורונה באגודת האקטוארים

05/05/2020

ועדה בנושא קורונה באגודת האקטוארים

05/05/2020

אגודת האקטוארים מקימה ועדת קורונה לבחינה מקצועית של השלכות המשבר על שוק הביטוח והפנסיה

* בראש הוועדה תעמוד האקטוארית מלי מרגליות ויחד עמה אקטוארים בכירים, בעלי ניסיון עשיר בתחומי הביטוח, הפנסיה וביטוחי המשנה * הדיונים יתקיימו בצוותי עבודה ייעודיים על פי תחומי הביטוח השונים והמלצות הוועדה יפורסמו לציבור

בצל התמשכות מגפת הקורונה מקימה אגודתהאקטוארים בישראל ועדת מקצועית מיוחדת

לבחינת השלכות מגפת הקורונה על שוקי הביטוח והפנסיה, וכן על היבטי ההון, ההשקעות

וניהול הסיכונים. בראש הוועדה תעמוד האקטוארית nלי מרגליות, אשר מוסמכת גם בניהול סיכונים. יחד עמה מונה הוועדה אקטוארים בכירים, בעלי ניסיון עשיר בתחומי הביטוח, הפנסיה וביטוחי המשנה. להלן רשימת כל חברי הוועדה המקצועית לבחינת השלכות משבר הקורונה בנוסף ליו"ר: נשיאת אגודת האקטוארים דפנה קאופמן, אורי לפיד, אורי שמר, אילנית אדסמן, אלון תמיר, אלכסיי טרשנסקי, דדי טל, דפנה ויהראוך, הלל דמלין, יהודית אליהו, ד"ר יניב זקס, מייקל ירמיש, מיכל תמיר חייט, עמיעד בן מאיר, פאדי בחית, רמי כשריאל, שרון וייס. את עבודת הוועדה ילווה אקדמית חבר האגודה, פרופ' יאיר באב"ד.

לדברי מרגליות, "אנו נמצאים בתקופה מאתגרת ותפקידנו חשוב ורלוונטי יותר מתמיד.

למשבר הקורונה השלכות מרחיקות לכת על הכלכלה בכלל ועל חברות הפנסיה וחברות הביטוח בפרט. משכך, חשוב שקולנו כאקטוארים, אשר בשגרה עוסקים בניהול מודלים,

סיכונים, בניית חישובים סטטיסטיים ועיבוד וניתוח נתונים, יישמע בדיונים מקצועיים וציבוריים".

מרגליות הוסיפה: "מחובתנו לבחון לעומק את ההשפעות הפוטנציאליות של משבר הקורונה, הן ברמת המאקרו והן ברמת המיקרו, על תחומי הביטוח, הפנסיה, ההון וניהול הסיכונים. בשל היותנו אוטוריטה מקצועית, בעלת ערך מוסף משמעותי. ביכולתנו לתרום, להפרות ולהעמיק את השיח, לרבות במתן המלצות ופתרונות, שיסייעו למקבלי ההחלטות. זאת, לאור הנסיבות חסרות התקדים שהביא עמו המשבר הבריאותי והכלכלי, שכמוהו לא ידעו ישראל והעולם כולו במאה השנים האחרונות". דיוני הוועדה ייחלו בימים הקרובים ויתקיימו במתכונת של צוותי עבודה ייעודיים על פי תחומי הביטוח השונים: בריאות וסיעוד, ביטוח חיים, פנסיה וביטוח כללי. כמו כן תכלול הוועדה צוות עבודה ייעודי לבחינת ההשלכות על היבטי ההון, ההשקעות וניהול הסיכונים. ניירות העמדה והמלצות הוועדה יפורסמו לציבור.

* בראש הוועדה תעמוד האקטוארית מלי מרגליות ויחד עמה אקטוארים בכירים, בעלי ניסיון עשיר בתחומי הביטוח, הפנסיה וביטוחי המשנה * הדיונים יתקיימו בצוותי עבודה ייעודיים על פי תחומי הביטוח השונים והמלצות הוועדה יפורסמו לציבור

בצל התמשכות מגפת הקורונה מקימה אגודתהאקטוארים בישראל ועדת מקצועית מיוחדת

לבחינת השלכות מגפת הקורונה על שוקי הביטוח והפנסיה, וכן על היבטי ההון, ההשקעות

וניהול הסיכונים. בראש הוועדה תעמוד האקטוארית nלי מרגליות, אשר מוסמכת גם בניהול סיכונים. יחד עמה מונה הוועדה אקטוארים בכירים, בעלי ניסיון עשיר בתחומי הביטוח, הפנסיה וביטוחי המשנה. להלן רשימת כל חברי הוועדה המקצועית לבחינת השלכות משבר הקורונה בנוסף ליו"ר: נשיאת אגודת האקטוארים דפנה קאופמן, אורי לפיד, אורי שמר, אילנית אדסמן, אלון תמיר, אלכסיי טרשנסקי, דדי טל, דפנה ויהראוך, הלל דמלין, יהודית אליהו, ד"ר יניב זקס, מייקל ירמיש, מיכל תמיר חייט, עמיעד בן מאיר, פאדי בחית, רמי כשריאל, שרון וייס. את עבודת הוועדה ילווה אקדמית חבר האגודה, פרופ' יאיר באב"ד.

לדברי מרגליות, "אנו נמצאים בתקופה מאתגרת ותפקידנו חשוב ורלוונטי יותר מתמיד.

למשבר הקורונה השלכות מרחיקות לכת על הכלכלה בכלל ועל חברות הפנסיה וחברות הביטוח בפרט. משכך, חשוב שקולנו כאקטוארים, אשר בשגרה עוסקים בניהול מודלים,

סיכונים, בניית חישובים סטטיסטיים ועיבוד וניתוח נתונים, יישמע בדיונים מקצועיים וציבוריים".

מרגליות הוסיפה: "מחובתנו לבחון לעומק את ההשפעות הפוטנציאליות של משבר הקורונה, הן ברמת המאקרו והן ברמת המיקרו, על תחומי הביטוח, הפנסיה, ההון וניהול הסיכונים. בשל היותנו אוטוריטה מקצועית, בעלת ערך מוסף משמעותי. ביכולתנו לתרום, להפרות ולהעמיק את השיח, לרבות במתן המלצות ופתרונות, שיסייעו למקבלי ההחלטות. זאת, לאור הנסיבות חסרות התקדים שהביא עמו המשבר הבריאותי והכלכלי, שכמוהו לא ידעו ישראל והעולם כולו במאה השנים האחרונות". דיוני הוועדה ייחלו בימים הקרובים ויתקיימו במתכונת של צוותי עבודה ייעודיים על פי תחומי הביטוח השונים: בריאות וסיעוד, ביטוח חיים, פנסיה וביטוח כללי. כמו כן תכלול הוועדה צוות עבודה ייעודי לבחינת ההשלכות על היבטי ההון, ההשקעות וניהול הסיכונים. ניירות העמדה והמלצות הוועדה יפורסמו לציבור.

בחינות הסמכה בצל הקורונה

20/04/2020

בחינות הסמכה בצל הקורונה

20/04/2020

אגודת האקטוארים תקיים את בחינות ההסמכה באופן מקוון

דפנה קאופמן, נשיאת אגודת האקטוארים בישראל: האגודה פועלת בתיאום עם אגודת האקטוארים הבריטית, במטרה להקל על האקטוארים המתמחים לסיים את תהליכי ההסמכה למרות נסיבות גלובליות חסרות תקדים

מאת: מערכת עדיף

09:53 20/04/2020

בצל מגפת הקורונה הודיעה אגודת האקטוארים בישראל, כי בחינות ההסמכה באקטואריה, שנקבעו לחודש אפריל, תתקיימנה כמתוכנן באופן מקוון ולא בכיתות לימוד. מהאגודה נמסר כי לבחינות נרשמו למעלה מ-70 אקטוארים מתמחים, שייבחנו אונליין בעשרה מקצועות.

בחינות ההסמכה של אגודת האקטוארים בישראל מתבצעות בשיתוף פעולה עם אגודת האקטוארים הבריטית ה-Institute and Faculty of Actuaries, שהיא מהמובילות בעולם. לאגודה הישראלית הסכם הכרה הדדית עם מקבילתה הבריטית מאז שנת 2014, לרבות אימוץ תהליך ההכשרה של האקטוארים בישראל על-פי הסטנדרטיים הגבוהים ביותר לקבלת מעמד של אקטואר מלא (F.IL.A.A).

בתוך כך, קיימה אתמול (א') האגודה מפגש הכנה מקוון לניגשים לבחינות החודש. בהדרכת עופר ברנדט, יו"ר ועדת ההכשרה וד'ר ענת אלעד, חברת הוועדה. לדברי דפנה קאופמן נשיאת אגודת האקטוארים בישראל, עם פרוץ נגיף הקורונה פעלההאגודה בתיאום מלא עם אגודת האקטוארים הבריטית כדי לבחון את קיומן של בחינות ההסמכה למרות הנסיבות חסרות התקדים. לשמחתנו, הצלחנו להגיע למתווה בחינות מקוון, שייושם במקביל ברחבי הגלובוס, במטרה להקל ככל הניתן גם על האקטוארים המתמחים בישראל להמשיך או להשלים את דרישות ההכשרה. מאמצינו כללו בנוסף את קיומו של מפגש מקוון מיוחד לנבחנים ומתן סיוע מקצועי להיערכותם המיטבית'. עוד הוסיפה קאופמן, כי "לאור ההנחיות והמצב הכללי מאפשרת האגודה הישראלית לכל חבר שלא יכול מטעמים שונים להיבחן במועד הנוכחי, לגשת למבחנים שאליהם הוא נדרש במועד הבא, ספטמבר 2020, או לקבל החזר מלא של דמי ההרשמה ככל שיבקש שלא לגשת למבחנים השנה".

דפנה קאופמן, נשיאת אגודת האקטוארים בישראל: האגודה פועלת בתיאום עם אגודת האקטוארים הבריטית, במטרה להקל על האקטוארים המתמחים לסיים את תהליכי ההסמכה למרות נסיבות גלובליות חסרות תקדים

מאת: מערכת עדיף

09:53 20/04/2020

בצל מגפת הקורונה הודיעה אגודת האקטוארים בישראל, כי בחינות ההסמכה באקטואריה, שנקבעו לחודש אפריל, תתקיימנה כמתוכנן באופן מקוון ולא בכיתות לימוד. מהאגודה נמסר כי לבחינות נרשמו למעלה מ-70 אקטוארים מתמחים, שייבחנו אונליין בעשרה מקצועות.

בחינות ההסמכה של אגודת האקטוארים בישראל מתבצעות בשיתוף פעולה עם אגודת האקטוארים הבריטית ה-Institute and Faculty of Actuaries, שהיא מהמובילות בעולם. לאגודה הישראלית הסכם הכרה הדדית עם מקבילתה הבריטית מאז שנת 2014, לרבות אימוץ תהליך ההכשרה של האקטוארים בישראל על-פי הסטנדרטיים הגבוהים ביותר לקבלת מעמד של אקטואר מלא (F.IL.A.A).

בתוך כך, קיימה אתמול (א') האגודה מפגש הכנה מקוון לניגשים לבחינות החודש. בהדרכת עופר ברנדט, יו"ר ועדת ההכשרה וד'ר ענת אלעד, חברת הוועדה. לדברי דפנה קאופמן נשיאת אגודת האקטוארים בישראל, עם פרוץ נגיף הקורונה פעלההאגודה בתיאום מלא עם אגודת האקטוארים הבריטית כדי לבחון את קיומן של בחינות ההסמכה למרות הנסיבות חסרות התקדים. לשמחתנו, הצלחנו להגיע למתווה בחינות מקוון, שייושם במקביל ברחבי הגלובוס, במטרה להקל ככל הניתן גם על האקטוארים המתמחים בישראל להמשיך או להשלים את דרישות ההכשרה. מאמצינו כללו בנוסף את קיומו של מפגש מקוון מיוחד לנבחנים ומתן סיוע מקצועי להיערכותם המיטבית'. עוד הוסיפה קאופמן, כי "לאור ההנחיות והמצב הכללי מאפשרת האגודה הישראלית לכל חבר שלא יכול מטעמים שונים להיבחן במועד הנוכחי, לגשת למבחנים שאליהם הוא נדרש במועד הבא, ספטמבר 2020, או לקבל החזר מלא של דמי ההרשמה ככל שיבקש שלא לגשת למבחנים השנה".

השפעת נגיף הקורונה

16/02/2020

השפעת נגיף הקורונה

16/02/2020

אגודת האקטוארים מזהירה: איבוד השליטה על נגיף הקורונה עלול להשפיע גם על הביטוח בישראל

באגודה משווים בין ההשפעות ההיסטוריות של נגיף הסארס על הענף לבין השפעת הנגיף הנוכחי | האקטואר עמיעד בן מאיר מפקפק בנתונים הסיניים: שיעור התמותה המדווח עומד באופן עקבי על 2% בקרב החולים - נתון שאינו מתיישב עם התהליך הלא עקבי של תפשטות הנגיף

האקטוארים מתריעים כי מצב של איבוד שליטה על נגיף הקורונה עלול להשפיע על תעשיית הביטוח הישראלית כחלק מכל הכלכלה העולמית, בשלושה תחומי ביטוח מרכזיים: בטווח הקצר על ביטוח הנסיעות לחו"ל ובהמשך גם על ביטוחי הבריאות ביטוחי החיים והפנסיה. כך

עולה מפרסום של אגודת האקטוארים, יממה לאחר שחלק מחברות הביטוח הפסיקו לשווק ביטוח נסיעות למדינות אסיה. ההערכה לגבי פוטנציאל הנזק של הנגיף באגודה מתבססת על התנהלות עולם הביטוח לנוכח מגפת נגיף הסארס בסין בתחילת שנות ה-2,000, הניסיון ההיסטורי לעומת הדיווחים המגיעים מסין בתקופה זו ביחס להיקף התפשטות נגיף הקורונה,

התמשכותו ושיעורי התמותה ממנו. האקטואר עמיעד בן מאיר חבר הוועד המנהל של האגודה, מציין בהקשר זה, כי "קיימים נתונים שאינם עולים בקנה אחד עם ההסתברות הסטטיסטית. כלומר, בעוד שבסין מדווחים על התפשטות הנגיף ואף איום ממשי על תושבי

מטרופולין הבירה בייג'ינג, שיעור התמותה המדווח עד כה עומד באופן עקבי על כ-2% מתים מכלל אלו שנדבקו במחלה. נתון זה אינו מתיישב עם התהליך הלא עקבי של התפשטות

הנגיף. אי-ודאות לגבי מספר הנדבקים האמיתי ותהליכי דגירתו של הנגיף הקטלני עד לכדי

סיכון חיים ממשי".

אקטואר בכיר נוסף מציג תמונה מדאיגה יותר ביחס להסתברות התמותה מהנגיף. לדברי

הבכיר, "נכון להיום עומד מספר הנדבקים בנגיף על פי הפרסומים השונים על יותר מ-40 אלף

איש, מתוכם כ-4,300 הבריא וכ-1,100 שנפטרו. כלומר, הסתברות תמותה האמיתית נמצאת

סביב 20%. זאת תחת הדיווחים השוטפים על עלייה מתמשכת במספר הנדבקים ותחת סימני השאלה הרבים סביב סיכויי הבראתם או מותםיי.

ככל ששיעורים אלו מצביעים על אי הוודאות ביחס לשיעורי התמותה מהנגיף, דפנה קאופמן,

נשיאת אגודת האקטוארים בישראל, מרגיעה ומבהירה: "בשלב זה ובמצב העניינים הנוכחי.

השפעת נגיף הקורונה איננה משפיעה על החיים בישראל ועל חברות הביטוח". עוד מבהירים האקטוארים, כי מציאתם המהירה של טיפולים, חיסונים ותרופות להתמודדות מיטבית עם הנגיף, עשויה להקטין את שיעורי התמותה. "סיכויים אלו", הם מעריכים, "גבוהים יותר במדינות המערב, בשל הרפואה המתקדמת בהן".

בתוך כך מתריעים האקטוארים על מצב של איבוד שליטה על נגיף הקורונה, "העלול להשפיע על תעשיית הביטוח הישראלית כחלק מכל הכלכלה העולמית, בשלושה תחומי ביטוח מרכזיים", לדבריהם. התחום הראשון הינו ביטוח נסיעות לחו"ל, שהינו בעל חשיפה להשפעה בדומה להשפעת הנגיף על תעשיית התיירות והתעופה, "חברות הביטוח הישראלית, בשלב זה, אינן נפגעות מהנגיף, שכן עקב ביטול הטיסות הן לא נדרשות להפיק ביטוחי נסיעות לחו"ל עבור הנוסעים ולכן הן גם לא חשופות לסיכון", אומר האקטואר בן מאיר. גם ביחס למדינות אחרות במזרח הרחוק, כמו תאילנד, סינגפור, יפן או הונג קונג, שאליהן הטיסות עדיין מתקיימות למרות אזהרות מסע'' הוא אומר, ''שיעורי ההידבקות או המוות מהנגיף

הם אפסיים ביחס לאוכלוסיית המדינות ואינם מהווים בשלב זה סיכון אקטוארי לחברות הביטוח. עם זאת, סביר להניח כי התפשטות הנגיף תביא לביטול הטיסות ליעדים האמורים ונוספים. כך שחברות הביטוח לא יהיו חשופות לסיכונים, שכן כמו במקרה של סין, הטיסות לא יתקיימו והסיכון הביטוחי לנוסעים ליעדים אלה לא יהיה קיים. במקביל, חברות הביטוח כבר החלו בהחרגות או בהגבלות שיווק של פוליסות הנסין למנות, כדוגמת החלטתן של חברות מגדל, הפניקס והראל לעצור זמנית את שיווק פוליסות הנסיעות ליבשת אסיה".

על-פי האקטוארים, "גם ללא איבוד השליטה על נגיף הקורונה, הבעיה עלולה להשפיע בטווח הקצר על פעילותן העסקית של חברות ביטוח מוטות ביטוח נסיעות, שבהן מהווה ביטוח מסוג זה תחום ליבה או עוגן פעילות משמעותי. הסיבה לכך טמונה באפקט הפחד המתמשך מצד הנוסעים והחשש להידבקות במטוסים בכלל ובמדינות בעלות פוטנציאל הידבקות בפרט. מרגע שכמות הנוסעים פוחתת, החברות מוכרות פחות פוליסות נסיעות והפוטנציאל לגידול הרווח העתידי נפגע". התחום השני, שאליו מתייחסים האקטוארים, נוגע לביטוחי הבריאות

הפרטיים. לדברי האקטואר בן מאיר, ייבשלב זה אחריות הטיפול בנגיף היא בידי מערכות הבריאות הציבוריות וארגוני הבריאות העולמיים. הבעיה הגדולה תיווצר כאשר אותם גופים ציבוריים יגיעו עד לקצה יכולתם באספקת שירותים וציוד רפואי לנפגעים. במצב של איבוד

שליטה ויכולת, אזרחי העולם ובכללם ישראל, יפנו להשגת פתרונות התגוננות דרך הביטוחים הפרטיים, החל ממימון אביזרים רפואיים כגון מסיכות ואמצעים נוספים לשעת חירום ועד לייעוץ רפואי, אבחונים, בדיקות יזומות ותרופות. התנהלות זו יכולה להתקיים בשל נסיבות

מוחשיות במציאות החיים וכאמור, בגלל אפקט ציבורי מצטבר של פחד. במצב זה, קיימים מספר תרחישים אפשריים, כאשר הביקוש עשוי להביא לדוגמה את חברות הביטוח להרחיב ולהתאים את פוליסות הבריאות שלהן. בנוסף, סביר להניח כי הביקוש יביא לעליית מחירי הביטוחים, כולל בהשפעת מבטחי המשנה הבינלאומיים, שיידרשו להגדיל את חלקם בסיכון שלוקחות על עצמן חברות הביטוח הישראליות, כמו חברות ביטוח נוספות ברחבי העולם".

תחום הביטוח השלישי העלול להיות מושפע מאיבוד השליטה בהתמודדות עם נגיף הקורונה, הוא ביטוחי החיים והפנסיה. "במקרה של איבוד השליטה", אומר האקטואר בן מאיר, "עלולה להיות השפעה על ביטוחי החיים והפנסיה, בשל זיקתם הישירה לחישובים אקטואריים כמו שיעורי תמותה. השפעה זו יכולה להאט או לעצור ביטוחים אלה עד לפיתוח של טיפולים, חיסונים ותרופות מתאימים".

האקטוארים תמימי דעים שקיימים הרבה סיכוני שאלה סביב מגפת הקורונה ועוצמת האיום על הכלכלה העולמית ובכללה הישראלית. לדבריהם, "מדובר מטבע הדברים בהשפעה רוחבית, שסימניה מורגשים בישראל בשלב זה בתחום המסחר, התיירות והתעופה עם סין והמזרח הרחוק לקראת חופשת פסח, השפעה זו עלולה להגיע גם לתחום הביטוח בישראל, ברמת הפגיעה העסקית ועד ובעיקר,בהיערכותן של חברות הביטוח לאירוע קטסטרופה, כמו היערכותן לקטסטרופות טבע ומצבי חירום לאומיים אחרים". "עם זאת", מדגישה האקטוארית קאופמן. "בשלב זה ובמצב העניינים הנוכחי, השפעת נגיף הקורונה איננה משפיעה על החיים בישראל ועל חברות הביטוח, כך שיש לעקוב על התפתחות הנגיף, להיערך בהתאם להתפתחויות, אולם בשום אופן אין מקום להיסטריה".

באגודה משווים בין ההשפעות ההיסטוריות של נגיף הסארס על הענף לבין השפעת הנגיף הנוכחי | האקטואר עמיעד בן מאיר מפקפק בנתונים הסיניים: שיעור התמותה המדווח עומד באופן עקבי על 2% בקרב החולים - נתון שאינו מתיישב עם התהליך הלא עקבי של תפשטות הנגיף

האקטוארים מתריעים כי מצב של איבוד שליטה על נגיף הקורונה עלול להשפיע על תעשיית הביטוח הישראלית כחלק מכל הכלכלה העולמית, בשלושה תחומי ביטוח מרכזיים: בטווח הקצר על ביטוח הנסיעות לחו"ל ובהמשך גם על ביטוחי הבריאות ביטוחי החיים והפנסיה. כך

עולה מפרסום של אגודת האקטוארים, יממה לאחר שחלק מחברות הביטוח הפסיקו לשווק ביטוח נסיעות למדינות אסיה. ההערכה לגבי פוטנציאל הנזק של הנגיף באגודה מתבססת על התנהלות עולם הביטוח לנוכח מגפת נגיף הסארס בסין בתחילת שנות ה-2,000, הניסיון ההיסטורי לעומת הדיווחים המגיעים מסין בתקופה זו ביחס להיקף התפשטות נגיף הקורונה,

התמשכותו ושיעורי התמותה ממנו. האקטואר עמיעד בן מאיר חבר הוועד המנהל של האגודה, מציין בהקשר זה, כי "קיימים נתונים שאינם עולים בקנה אחד עם ההסתברות הסטטיסטית. כלומר, בעוד שבסין מדווחים על התפשטות הנגיף ואף איום ממשי על תושבי

מטרופולין הבירה בייג'ינג, שיעור התמותה המדווח עד כה עומד באופן עקבי על כ-2% מתים מכלל אלו שנדבקו במחלה. נתון זה אינו מתיישב עם התהליך הלא עקבי של התפשטות

הנגיף. אי-ודאות לגבי מספר הנדבקים האמיתי ותהליכי דגירתו של הנגיף הקטלני עד לכדי

סיכון חיים ממשי".

אקטואר בכיר נוסף מציג תמונה מדאיגה יותר ביחס להסתברות התמותה מהנגיף. לדברי

הבכיר, "נכון להיום עומד מספר הנדבקים בנגיף על פי הפרסומים השונים על יותר מ-40 אלף

איש, מתוכם כ-4,300 הבריא וכ-1,100 שנפטרו. כלומר, הסתברות תמותה האמיתית נמצאת

סביב 20%. זאת תחת הדיווחים השוטפים על עלייה מתמשכת במספר הנדבקים ותחת סימני השאלה הרבים סביב סיכויי הבראתם או מותםיי.

ככל ששיעורים אלו מצביעים על אי הוודאות ביחס לשיעורי התמותה מהנגיף, דפנה קאופמן,

נשיאת אגודת האקטוארים בישראל, מרגיעה ומבהירה: "בשלב זה ובמצב העניינים הנוכחי.

השפעת נגיף הקורונה איננה משפיעה על החיים בישראל ועל חברות הביטוח". עוד מבהירים האקטוארים, כי מציאתם המהירה של טיפולים, חיסונים ותרופות להתמודדות מיטבית עם הנגיף, עשויה להקטין את שיעורי התמותה. "סיכויים אלו", הם מעריכים, "גבוהים יותר במדינות המערב, בשל הרפואה המתקדמת בהן".